移动支付网消息:当前,支付宝、微信、云闪付等已成为国人必备App。同时,央行发行的数字人民币也在试点推广中。在此情况下,移动支付、移动转账成为生活中不可或缺的一环。不过,若个人信息被窃取或过程中被攻击,支付转账时会存在较大风险。因此,或需进一步提升移动支付转账的安全性。

就在近日,两家高校的一项发明取得专利授权,其提出了一种基于零信任的数字人民币支付转账方法。

发明专利授权:基于零信任数字人民币支付系统及安全防护方法

10月31日,北京师范大学、山东大学一项名为“一种基于零信任数字人民币支付系统及安全防护方法”的发明专利授权公告。

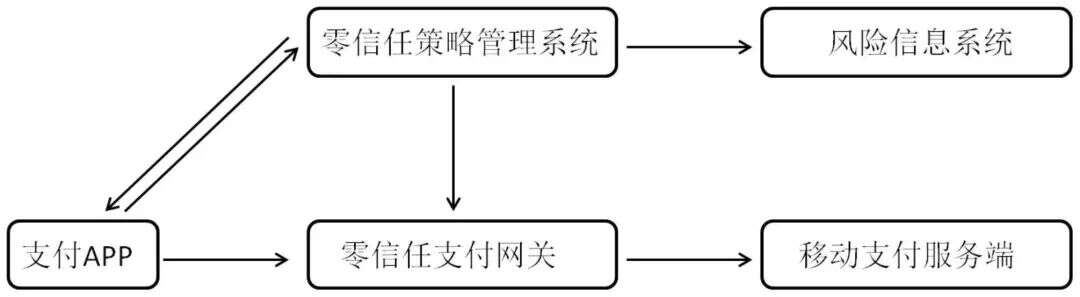

摘要显示,该发明提供了一种基于零信任数字人民币支付系统及安全防护方法,包括支付App、零信任支付网关、移动支付服务端、零信任策略管理系统和风险信息系统;将移动支付中终端、人、账户、支付平台身份化,对移动支付中的身份进行持续可信验证,同时默认身份认证凭证不信任、支付报文不信任,均进行持续可信验证,做到身份完全伪造的情况下,内容可控,确保支付的每个环节都是可信的。

在基于零信任数字人民币移动支付系统中,支付App是供用户进行终端注册,支持用户账户和终端的认证,获取用户标识信息和可信标签,供用户实际操作移动支付和移动转账,且向零信任支付网关发送可信验证的报文;零信任支付网关用于验证报文,在接收到报文后,提取出用户标识信息,根据用户标识信息从零信任策略管理系统获得用户的可信标签,使用可信标签对报文进行可信验证,并将报文进行去噪复原;移动支付服务端为用户提供移动支付、移动转账能力;零信任策略管理系统负责终端及用户账户的管理,将终端与用户账户认证后绑定,为绑定关系合法的用户生成用户标识信息和可信标签,并负责将可信标签向支付App和零信任支付网关下发;风险信息系统用于评估被转账目标账户的风险,并将风险评估信息通过零信任策略管理系统发送至支付App。

据悉,支付App支持的可信验证报文包括用户身份的认证报文和支付报文。认证报文和支付报文均包括以下验证步骤:

一、支付App生成原始报文pakData,然后对原始报文pakData计算hash值并放在原始报文pakData后面;

二、将可信标签作为噪声noiseData,为原始报文添加噪声noiseData,得到中间报文SecpakData,中间报文SecpakData=pakData异或noiseData;

三、重新计算hash值并将该hash值放在中间报文后面,得到待发送报文,待发送报文的报文内容为SecpakData;

四、在待发送报文的报文信息中添加用户标识信息,然后发送至零信任支付网关,零信任支付网关提取出用户标识信息,根据用户标识信息获取到对应的噪声noiseData;

五、进行报文验证:验证报文内容SecpakData的hash值正确性,如果正确则继续进行验证;获取原始报文pakData=SecpakData异或noiseData;验证原始报文pakData的hash值正确性,如果正确则为可信报文。

而基于零信任数字人民币支付安全防护方法具体为:

用户进行用户账户和终端的注册,并通过认证将用户账户和终端绑定,生成可信标签和用户标识信息,并将可信标签和用户标识信息发送至支付App和零信任支付网关;用户进行移动转账时,通过支付App发送认证报文至零信任支付网关,认证报文携带用户标识信息并对认证报文内容增加“可信标签”作为噪声,零信任支付网关收到报文后,提取报文中的用户标识信息,并根据用户标识信息提取可信标签,然后进行报文验证,验证通过后放行;用户通过支付App输入被支付账户后,零信任策略管理系统通过风险信息系统获取被支付账户的风险信息,如果确认存在风险,告知支付用户,支付用户停止转账;零信任策略管理系统根据用户的信息变化(信息变化包括用户的ip地址变化、用户地理位置变化)进行风险监测评估,监测到风险则触发增强身份确认,若增强身份确认不通过,则认定为非法绑定关系,停止转账。

专利说明书中提到该发明的背景为,当前的移动支付转账功能,是在用户账户密码登录后,填写转账目标账户后,一般通过人脸或者指纹识别进行强认证,强认证通过后则认为转账成功。可见,目前的移动转账主要是对用户身份进行认证,其中仍存在一些风险:如账号密码被泄密而导致用户被攻击者冒充登录;指纹和人脸识别信息被恶意窃取而导致合法用户被仿冒进行恶意转账带来财产损失;移动支付还有可能受到中间人攻击支付内容被篡改而导致合法用户的财产损失;还有合法用户被欺骗向诈骗账户转账导致财产损失。因此,需进一步提升移动支付转账安全。

该发明的优势在于:基于零信任思想,将用户账户和终端绑定,解决了账户和密码被窃取就可以非法成功登录的问题;基于零信任思想,实现对强认证的人脸、指纹等生物认证的可信验证,避免恶意攻击者在非法窃取指纹、人脸等信息进行非法支付转账使用;基于零信任思想,实现对支付报文可信认证,避免支付报文遭受中间人攻击后而进行非法转账。

央行曾提出引入零信任等技术提升数字人民币安全水平

据移动支付网了解,零信任是新一代的网络安全防护理念,其关键在于打破默认的“信任”,即“永不信任,持续验证”。其与传统安全模型的主要不同在于,后者通过“一次验证+静态授权”的方式评估风险,前者则是采用“持续验证+动态授权”的模式。

根据中国通信标准化协会CCSA 2021年报批的《零信任安全技术参考框架》行业标准的定义:零信任是一组围绕资源访问控制的安全策略、技术与过程的统称,从对访问主体的不信任开始,通过持续的身份鉴别和监测评估、最小权限原则等,动态调整访问策略和权限,实施精细化的访问控制和安全防护。

2025年3月,中国信通院专家撰文指出,零信任理念主要赋能身份安全、终端安全、网络环境安全、应用与工作负载安全、数据安全以及安全管理等6大安全领域。

事实上,金融行业在安全方面的需求极高,一些银行、支付机构近年来也在探索零信任方案应用架构。

而对于数字人民币与零信任理念的结合,央行其实早已提出。

几年前,央行方面表示,研究新安全技术提升数字人民币安全水平,引入分布式数字身份、零信任等新兴技术的研究和应用,强化个人隐私数据保护技术措施,提升用户信任感和安全感。

不过,移动支付网搜索发现,截至目前,将零信任与数字人民币结合的发明(包括发明专利申请、发明专利授权)似乎只有上述这一项,将零信任与支付结合的发明也不多。

当然,零信任架构也存在一定的劣势和挑战,比如技术整合难度大、持续维护成本高等,而且在用户层面来说,可能因为访问流程繁琐,降低用户体验,引发用户抵触情绪。因此,在实际应用时,需要考虑多方面因素。

展开全文

- 移动支付网 | 2025/11/26 8:58:12

- 移动支付网 | 2025/11/26 8:54:58

- 移动支付网 | 2025/11/25 18:02:49

- 移动支付网 | 2025/11/25 14:15:14

- 移动支付网 | 2025/11/25 9:17:29

- 移动支付网 | 2025/11/24 10:23:06

- 移动支付网 | 2025/11/24 10:03:20

- 移动支付网 | 2025/11/24 9:50:44

- 移动支付网 | 2025/11/24 8:53:03

- 驻多民族玻利维亚国大使馆经济商务处 | 2025/11/21 11:44:54

- 移动支付网 | 2025/4/25 11:35:16

- 移动支付网 | 2024/11/20 14:36:21

- 移动支付网 | 2024/9/20 11:59:20

- 移动支付网 | 2023/7/4 12:03:39

- 移动支付网 | 2023/1/31 15:51:35