据外媒消息,美联储理事会已于2025年12月19日发布了一份名为《关于“联邦储备银行支付账户原型”的信息与意见征求》文件,正式就创设“支付账户”的构想向公众征求意见。

此前的10月,美联储理事、支付委员会主席克里斯托弗·沃勒(Christopher J.Waller)在一场支付创新大会上正式提出,探索这一新型“支付账户”。在美联储内部,这个新型“支付账户”账户亦被称为“精简版主账户”。

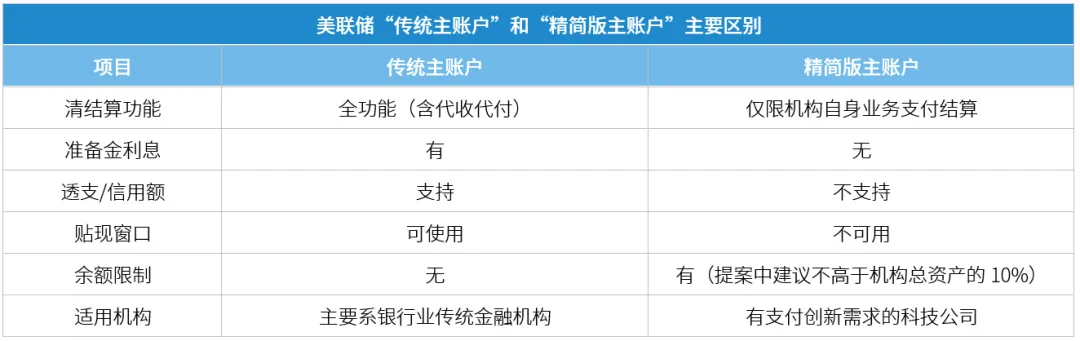

这个所谓的“精简版主账户”的新方案,旨在为合法的非传统金融机构,特别是金融科技公司、稳定币发行商等提供一条直接接入美联储核心支付系统(如Fedwire、FedNow)的新路径。其中的设计核心是在支持创新与控制风险之间取得平衡,目前看来,“精简版主账户”主要特点有三个。

首先是功能精简。顾名思义,“精简版主账户”仅提供基础的支付清算与结算服务,不具备传统银行主账户的全部功能。比如该账户的余额不支付利息,并设有余额上限;又比如该账户禁止使用贴现窗口(一项由银行向商业银行提供短期流动性的融资机制)借款,无法透支额度。“精简版主账户”旨在不直接赋予非银行实体中央银行负债(如准备金)的情况下,实现金融创新与风险控制的平衡。

其次是审核流程简化。按照设计,开设此类账户的审核流程将比申请完整主账户更简化、快速。针对的是专注于支付业务、风险特征清晰非传统金融机构,在资料齐全的情况下,预计可在90天内完成审核。

第三是不扩大法律准入范围。“精简版主账户”提案并未改变或扩大现有法律对开设美联储账户的资格要求,只要符合《联邦储备法》资格的机构就能申请该账户。

从这些功能划分来看,沃勒提出的“精简版主账户”有些类似于“狭义银行”概念,它将银行的支付功能与信贷功能进行分离。“狭义银行”存在的目的就是转移资金,本质正是为了让资产高质量地流动起来而非发放贷款。

此前多年里,加密货币公司如Custodia Bank、Kraken、Ripple等机构反复申请主账户,但因风险问题屡遭拒绝。然而随着2025年特朗普政府上台后,加密相关政策开始松动,比如《天才法案》、撤销部分限制性指引等。

正是此背景下,沃勒在支付创新大会上才表示,DeFi行业已变得不可忽视,美联储也将在支付领域迎来新时代:“美联储正处于一场由技术驱动的支付革命中,并打算积极参与其中。”许多技术进步正在改变支付体系,比如稳定币和代币化资产利用了分布式账本技术,人工智能技术在其中也被快速普及。这些创新与传统金融系统融合的日益加深,将深刻改变此前一直安全高效运行的支付系统及相关基础设施。

“精简版主账户”的作用正是响应市场需求,让创新型金融服务商能更直接利用央行支付服务,推动支付系统现代化。对于那些不具备传统银行资质,但业务聚焦于支付结算的机构(如部分金融科技公司、数字资产公司)而言,“精简版主账户”提供有限度的央行支付服务接入路径,主要用于清算与结算,堪称“量身定制”。允许符合条件的金融科技公司、加密货币服务商等非银行机构绕过高门槛的传统账户,而直接与央行系统对接,可以说是数字资产和支付创新的一大步。

当然,“精简版主账户”在加速实时结算和跨境支付创新、推动加密货币支付主流化的同时,也在反洗钱、系统稳定等方面带来调整,这些问题仍有待进一步解决。但整体上,美联储认为这一举措是在“支持负责任的金融创新”,为数字支付领域带来新发展空间。

根据目前的公开信息,“精简版主账户”有望最快于2026年底落地。

展开全文

- 移动支付网 | 2025/12/22 16:13:46

- 移动支付网 | 2025/12/2 14:45:49

- 移动支付网 | 2025/11/13 11:14:34

- 移动支付网 | 2025/10/30 16:46:52

- 移动支付网 | 2025/10/27 11:23:22

- 移动支付网 | 2025/10/23 8:37:07

- 移动支付网 | 2025/10/22 18:24:59

- 链新闻 | 2025/10/22 10:30:37

- 移动支付网 | 2025/10/21 21:33:18

- 移动支付网 | 2025/9/23 16:33:29

- 移动支付网 | 2025/12/23 15:46:11

- 移动支付网 | 2025/12/23 15:25:33

- 移动支付网 | 2025/12/23 15:21:43

- 移动支付网 | 2025/12/23 15:18:54

- 移动支付网 | 2025/12/23 14:19:02