近日,申请微信小程序的公司注意到,在小程序认证经营类类目时,经营类类目为(主要是金融业 - 收单商户服务),需提供中国支付清算协会备案证明(含交易信息转接服务 / 聚合支付技术服务)及与银行《合作协议》,这一规定对现有主体和后期申请者产生了差异化但全面的合规与经营影响,核心如下:

对现有主体:合规成本上升、整改期限压力、业务调整风险,不合规将面临功能限制或下架

对后期申请者:准入门槛提高、合规周期延长、市场竞争格局优化,合规成为必备前置条件。

一、资质要求核心背景与适用范围

1. 资质具体要求

备案证明:中国支付清算协会系统备案,许可服务类型必须包含:交易信息转接服务 (含聚合支付技术服务)

合作协议:小程序主体与银行卡收单机构(银行) 签署的有效合作协议,需包含合作范围、权利义务、信息安全保障等核心条款

补充要求:部分场景还需提供协会最近两年评价合格以上结果

2. 适用范围

主要适用于金融业-收单商户服务类目,包括提供聚合收款工具、收单相关商户经营管理等服务的小程序,不适用于普通电商、零售等非金融类经营类目。

二、对现有经营类小程序主体公司的影响

1. 合规整改压力

限期补全资质:未达标主体需在平台规定期限内完成备案与银行合作协议签署,否则面临功能限制或下架

备案流程复杂:需提交营业执照、法人身份证明、业务管理制度、技术安全方案等材料,审批周期约3个月甚至更长时间

合作协议谈判成本:与银行签约需符合银行风控标准,可能涉及系统对接、保证金等要求

2. 业务调整风险

功能受限:未完成整改前,可能被限制支付功能、搜索展示、分享传播等核心能力微信开放社区

业务剥离:无法获取资质的主体需移除收单相关服务内容,转向合规业务模式

主体变更成本:若备案主体与小程序注册主体不一致,需重新注册或变更主体,影响用户数据与运营连续性

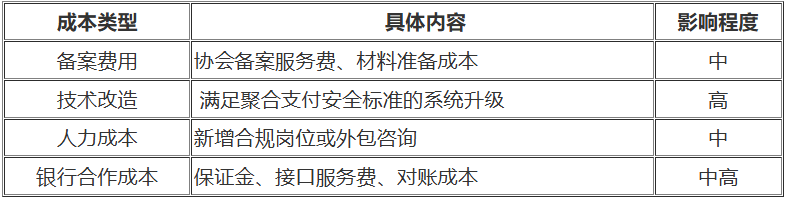

3. 合规成本增加

4. 处罚风险

金融类违规:一经发现类目不符,永久下架处理,无整改缓冲期微信开放社区

其他影响:违规记录可能影响微信支付商户号资质,甚至进入行业黑名单

三、对后期申请经营类目小程序主体公司的影响

1. 准入门槛显著提高

主体资格限制:仅企业法人可申请聚合支付技术服务备案,个体户无法申请

合规能力要求:需具备与服务相匹配的经营场所、安全保障措施、业务管理制度

无违规记录:机构及法定代表人/负责人近3年无重大违法违规记录,未被列入黑名单

2. 申请流程复杂化

前置备案:必须先完成支付清算协会备案,再申请小程序类目,整体周期延长至2-5个月

材料审核严格:平台交叉核验备案证明、合作协议、营业执照等文件的一致性与有效性技术评估:可能要求提供支付流程录屏、系统安全检测报告等额外材料

3. 市场竞争格局优化

淘汰不合规主体:小型无资质服务商退出市场,合规大型机构获得更多市场份额

合作模式转变:促使主体与银行/持牌支付机构建立深度合作,而非简单接入第三方接口

行业规范化:推动聚合支付行业从“野蛮生长”向“合规经营”转型,降低行业整体风险

4. 长期经营保障

合规背书:备案与银行合作协议成为平台信任凭证,提升用户与商户信任度

政策红利:合规主体更易获得微信支付服务商资格、接口优先接入等支持

风险隔离:避免因资质问题导致的业务中断,保障长期经营稳定性

四、应对策略建议

1. 现有主体

资质自查:立即核查是否具备所需备案与合作协议,评估合规差距

分阶段整改:优先完成备案申请,同步推进银行合作谈判,缩短整改周期

业务调整预案:准备替代方案,如与合规聚合支付服务商(如河南掌优)合作,避免业务中断

合规咨询:聘请支付行业合规专家(如河南掌优),确保备案与协议符合监管要求

2. 后期申请者

提前规划:在公司注册阶段即明确经营方向,预留合规成本与时间窗口

主体选择:优先以企业法人主体申请,避免个体户等不符合备案要求的主体类型

战略合作:提前与银行/持牌支付机构建立合作关系,获取合规背书

技术合规:开发阶段即遵循支付安全标准,避免后期大规模系统改造

微信小程序的这一资质要求本质是监管政策在平台端的延伸,旨在规范聚合支付等金融相关服务,保护用户资金安全。对现有主体而言,这是合规压力测试,需快速响应避免业务损失;对后期申请者而言,这是行业准入筛选,合规能力将成为核心竞争力。无论哪种情况,支付合规已从“可选项”变为“必答题”,提前布局的主体将在未来市场中占据优势地位。

展开全文

- 移动支付网 | 2026/1/29 15:38:17