在“豆包手机”(豆包与中兴通讯合作推出的NubiaM153工程机)可任意查询金融App的余额争议下,AI Agent快速发展的支付业态也成为了业界讨论的焦点。AI真的能帮助人直接实现支付吗?这需要突破哪些障碍?又将实现怎样的变革?

确权与定性

豆包手机可以直接查询金融App的银行卡余额所引发的争议包括但不限于,金融机构是否权限管理不善?用户授权给了AI,是否也就间接让AI可以获得金融App访问权限?用户是否明白已经授权给AI哪些权限?AI从用户手中所获得权限是否同样也被金融机构认可?

而从支付的角度来看,AI Agent在一次性授权之后,能否代替人完成支付?但从当下的规则来说,支付企业需要确认用户授权进行了支付,AI能否代理还存在很大的讨论空间。

2016年实施,目前仍然有效的《非银行支付机构网络支付业务管理办法》明确指出,支付机构在扣划客户银行账户资金时,支付机构应当事先或在首笔交易时自主识别客户身份并分别取得客户和银行的协议授权,同意其向客户的银行账户发起支付指令扣划资金。

即支付公司需要让用户和银行双方授权方能实施支付,这也是为何支付机构又成为第三方支付公司的一个原因。

而如果按照传统支付逻辑来看,AI Agent或许可以看成是限额限次即时的免密支付,或者一次授权限时的代收业务。

但对这两块业务最终都是需要用户来授权,而且目前仍然存在较多问题。

近期,中国支付清算协会就发布了《关于加强“免密支付”业务安全管理的倡议》,肯定了“免密支付”业务通过简化支付流程,大幅缩短了交易时间,提升了用户的支付体验的同时,还就指出老年人风险偏好和业务承受能力、高风险商户、加强拦截或二次验证、关注资金损失与服务纠纷等问题。

而人民日报最近也专题报道了免密支付问题,突出“把免密支付的选择权还给用户”。

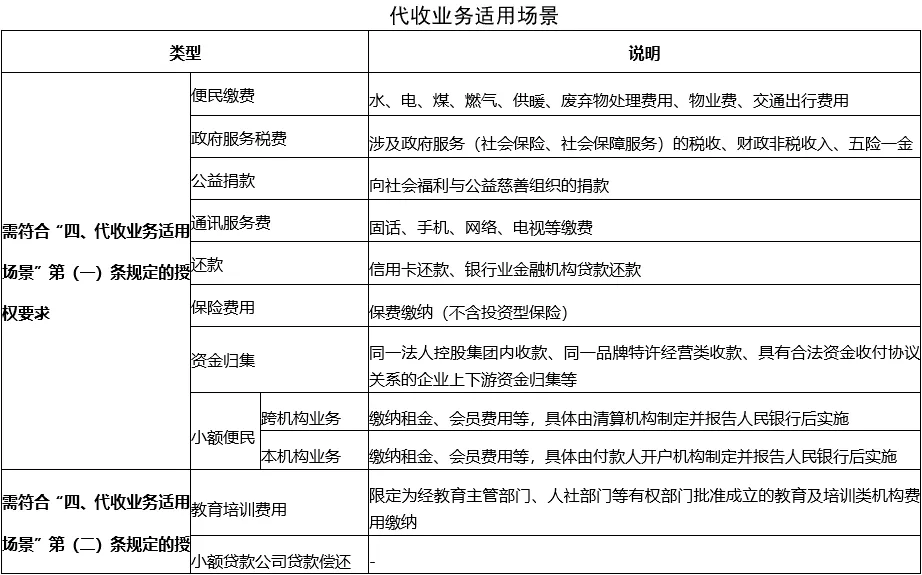

而代收业务近几年也问题诸多,最主要的问题就是通道滥用。

2020年,人民银行也发布了《中国人民银行关于规范代收业务的通知(银发〔2020〕248号)》,从机构侧较大程度上限定了代收的使用场景。

从AI使用场景来看,通过AI Agent收集平台信息进行比价,然后用户下指令进行支付这个过程,似乎更偏向于免密支付。

银行卡非接免密支付的限额根据银行不同,一般单笔在1千到3千,日累计3千到1万不等。而支付巨头的支付账户免密支付限额大概是1千到3千,根据场景或银行卡不同而有所不同。

通过风险评估,进行限额限次之后,或许AI Agent能够完成一定金额的免密支付,但对于支付产业来说,可能有新的难题需要解决。

更多的问题与难题

一旦AI Agent能够帮助用户完成支付,那么新的管道化时代将出现。

过去,我国移动支付快速发展时,第三方支付通过隔离用户与银行,将银行卡绑定于支付应用中,银行逐渐管道化,失去与用户的对话能力。

而现在的AI Agent很多情况下都是辅助用户完成支付之前的决策,未来如果能直接通过AI Agent实现支付,那么无论是银行还是第三方支付应用,都将沦为AI的管道,弱化与用户的直接服务能力。

这时支付企业就需要重新评估自身的护城河了。社交、电商、短视频,谁的入口可能被AI替代?

AI Agent与支付融合,还会遇到监管职责划分的难题。

如果AI能替代支付公司或者银行直接支付,那么是否意味着AI公司需要申请金融资质,亦或者单独设立类似第四方支付的监管机制,还是上升到更为高级,涵盖支付与金融的上位监管牌照。

另外,AI本质上是数据抓取与重新解构,输出符合用户要求的答案或者操作。一旦牵扯到金融支付,那么是数据监管部门还是金融监管部门来监管。如何进行划界,以实现数据的归数据,金融的归金融。

在我国支付行业发展历程中,存在资金二清与信息二清的合规嫌疑,很多电商平台拥有分账体系,虽然没有直接触碰资金,但是电商平台会出现资金划拨的指令,那也可能涉嫌信息二清违规。

依照过去的监管逻辑,那么AI Agent进行支付的操作,大概率也会被划为信息二清的范围,这又将引发新一轮的监管边界探讨。

值得一提的是,当下的AI应用智能程度仍然具有较大的提升空间,通过大量数据灌输,容易形成“三人成虎”的错误结果,这也会影响用户的最终决策。一旦用户在决策时就存在欺诈充分,那么再进行支付便存在更大的风险问题。

或许正如那句老话,金融的核心竞争力是“背锅能力”,AI Agent如果需要更多地向支付方向发展,明确全流程的责任划分,优化风险机制才可能有更广阔的未来。

豆包手机现在提出了问题,AI Agent在支付行业如何发展,还需要长期观察。

展开全文

- 移动支付网 | 2025/12/18 14:06:29

- 移动支付网 | 2025/11/5 10:15:10

- 移动支付网 | 2025/10/21 17:27:14

- 移动支付网 | 2025/9/16 17:45:46

- 移动支付网 | 2024/12/23 9:29:56

- 移动支付网 | 2024/11/18 10:07:52

- 移动支付网 | 2025/12/19 17:20:29

- 移动支付网 | 2025/12/8 9:13:18

- 移动支付网 | 2025/11/27 14:21:45

- 移动支付网 | 2025/11/24 15:25:47

- 移动支付网 | 2025/11/24 9:37:27

- 移动支付网 | 2025/11/11 9:40:52

- 移动支付网 | 2025/11/3 9:06:33

- 移动支付网 | 2025/10/30 14:13:44

- 移动支付网 | 2025/10/27 11:40:09