5月19日,美国总统特朗普签署了一项行政令,其中要求美联储及相关监管机构审查现行的支付领域规则,研究扩大金融科技公司等非银行金融机构对央行支付系统的接入权限。

5月20日,美联储理事会正式就设立“支付账户”的提案征求公众意见,待政策落地,符合法定资格的机构将可利用该“支付账户”专门进行清结算等业务。

尽管美联储“在政府内部保持独立”,民选官员和政府行政部门人员不能担任其理事会成员,但此番提案的响应速度也不可谓不快。值得注意的是,新设的“支付账户”引起美国金融科技及加密圈的关注和欢迎,而传统金融领域则表达了一定担忧。

什么是美联储“主账户”?

作为美国的中央银行,美联储履行的基本职能之一就包括促进美元交易与支付,助力支付及结算系统的安全与高效。

所谓“主账户”就是存款类等传统金融机构(比如商业银行、储蓄银行、信用合作社)在美联储开立的存款账户。

根据现规定,只有此类传统金融机构才有资格持有开设“主账户”,它们可在其所属辖区的美联储分行进行开户。而非银行金融机构、支付服务商、金融科技公司等,则无资格直接在美联储开立“主账户”。

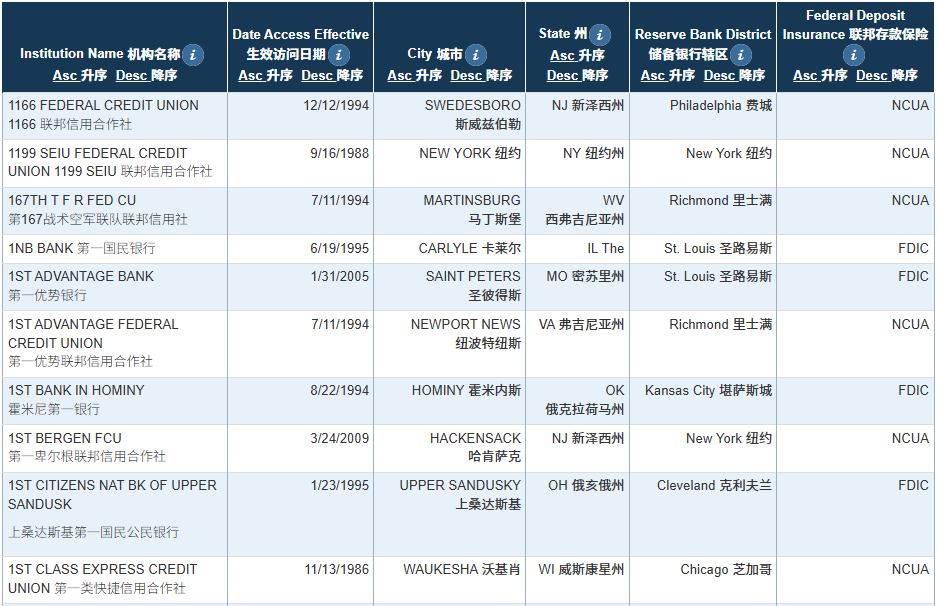

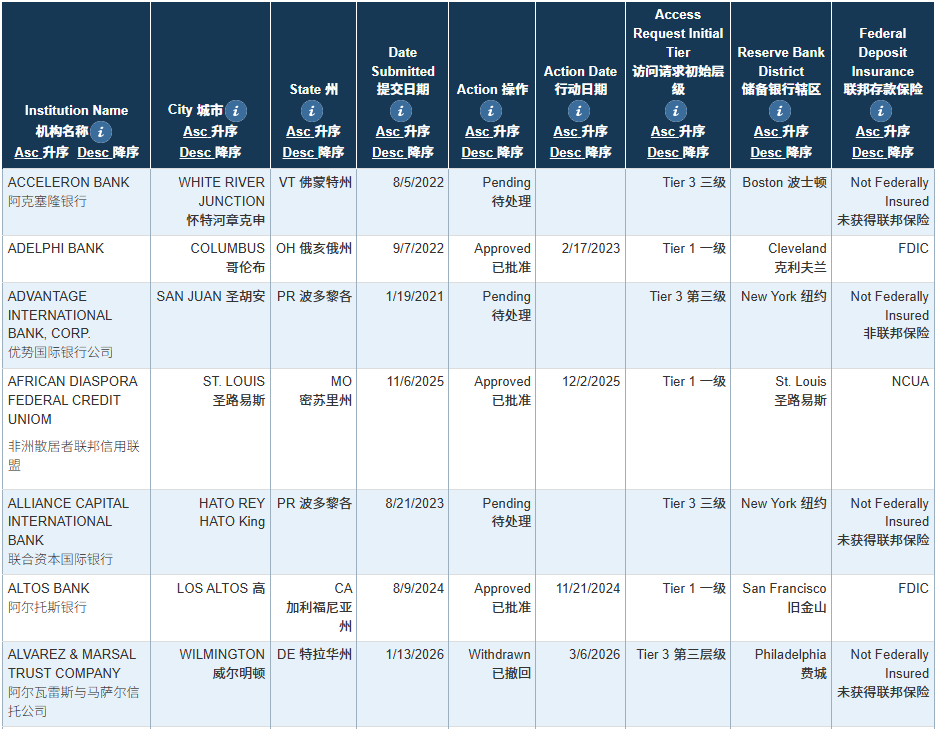

通过美联储官网,社会公众均可查询已获“主账户”金融机构的名单,或正在申请“主账户”金融机构的名单。

已获得“主账户”金融机构(部分)

正申请“主账户”金融机构(部分)

美联储“主账户”主要功能有两方面。

一是存放准备金余额,是存款类机构管理准备金余额、满足法定准备金监管要求的主要账户;

二是支付结算,处理通过美联储支付系统的相关资金,包括Fedwire大额资金转账、Fedwire证券结算、自动清算所(ACH)、FedNow即时支付等等。比如于2023年7月上线的FedNow,面向美国存款类金融机构开放,支持个人和企业通过其存款机构账户进行小额、即时支付。FedNow能够支持多种即时支付场景,实现资金近乎实时划转且可全天候运作。

总而言之,“主账户”可以说是美联储在国家支付体系中发挥核心作用的关键。

Kraken获得美联储“主账户”

仅传统金融机构可申请美联储“主账户”的情况在今年发生了改变。

3月,全球头部加密平台Kraken旗下Kraken Financial宣布获准开设美联储“主账户”,成为首家获得该账户的数字资产银行。作为一家数字资产银行,Kraken Financial 2020年获得美国怀俄明州特殊目的存款机构(SPDI)牌照,后者是怀俄明州创设的州级银行牌照,专为从事数字资产托管、法币结算等受限金融服务的机构而设计,但也需接受州银行委员会监管。换言之,SPDI是Kraken Financial获“主账户”的前提。

虽然不是由Kraken交易所直接获得美联储“主账户”,但Kraken通过旗下持牌的非典型数字资产银行,成功接入了美联储“主账户”,也算得上是行业独一份了。Kraken联合首席执行官Arjun Sethi直言:“这标志着加密基础设施与主权金融体系的融合。有了美联储的主账户,我们不再是美国银行体系的边缘参与者,而是直接连接的金融机构。”

Kraken Financial“主账户”情况

接入“主账户”将使Kraken Financial能够直连到包括Fedwire在内的美国核心支付系统,减少了对中间银行的依赖,这种直连能够为其机构客户实现更快、更高效的“数字资产-法币”流动,同时降低业务复杂性、外部依赖性及业务成本。

将受监管的法定货币流动性直接整合到数字资产市场中,从实现法币和加密货币间结算、机构级现金管理与数字资产托管相结合、在现有金融监管的框架内构建可编程金融产品等多个方面来看,这显然是一次创新性尝试。

不过,在美联储批准Kraken Financial获得“主账户”后,美国一些银行业协会很快表示了反对意见。相关银行业组织认为在相关政策框架尚未明确的前提下不应批准此类账户,且审批流程与风险管理措施缺乏透明度。

“他有我也要有”

Kraken Financial获准接入“主账户”可以理解为,在现行规则下对非银行金融机构开放美联储支付系统的一次尝试。

事实上,近些年来的美国支付体系格局正经历快速演变,金融科技公司、稳定币发行商、加密机构等非银行金融机构崛起,这些机构都直接接入美联储支付系统的意愿,以降低交易成本、提升结算效率、并摆脱对传统金融机构依赖。

在此背景下,2025年10月,美联储理事沃勒在支付创新大会上首次提出“精简版主账户”的设想,明确了美联储支持在风险可控前提下向创新机构开放有限支付权限。半年过后,美联储基于对“精简版主账户”的研究工作,就有了前文提及的设立“支付账户”提案。

或许是金融科技及加密行业的呼声太大,或许是Kraken Financial接入“主账户”提供了参考标杆、又或许是特朗普政府对加密行业政策转向等作用因素,总之,美联储提供版“支付账户”要来了。

新设“支付账户”主要作为提供基础支付清算与结算服务的存在,允许合规的非银行创新企业直连Fedwire、FedNow等美联储支付系统(基于该功能特点,也是全文使用“支付账户”译名的原因所在)。

而考虑到全面开放“主账户”的风险问题,新设“支付账户”也将是一个“有限账户”,其余额不计付利息并设有余额上限、该账户禁止使用贴现窗口(一项由银行向商业银行提供短期流动性的融资机制)借款、无法透支额度。

简单来理解,该“支付账户”期望能在不直接赋予非银行金融机构中央银行负债(如准备金)情况下,平衡支付创新活动与金融风险防控。

最后,关于新设“支付账户”的措施,美国金融科技与加密资产行业表示热烈欢迎,包括Ripple、Circle、Coinbase、Anchorage Digital等等。比如作为跨境支付与稳定币技术公司,Ripple此前一直在积极推动并探索通过类似方式接入美联储结算系统,其法务高层也曾公开将这种特定账户模式视为优秀的解决方案。毕竟绕过传统银行中介,实现资金清算链路的降本增效,吸引力还是很大的。

另一方面,美国传统银行业对新设“支付账户”政策则持保留或反对态度,认为这将会分流其存款并带来潜在的合规漏洞。不过,美联储仍然要求申请“支付账户”机构必须具备极强的AML、CFT等合规审查能力。换言之,新设“支付账户”也不是随便就能申请到的。

展开全文

- 移动支付网 | 2026/7/15 9:45:00

- 移动支付网 | 2026/5/21 8:43:00

- 移动支付网 | 2026/5/20 16:33:43

- 移动支付网 | 2026/5/20 10:23:27

- 移动支付网 | 2026/1/28 14:11:59

- 移动支付网 | 2026/1/13 8:58:22

- 金融界 | 2025/4/17 9:29:43

- 移动支付网 | 2025/3/27 15:33:26

- 移动支付网 | 2024/12/23 17:47:24

- 央视新闻 | 2024/12/6 14:29:21

- 移动支付网 | 2026/6/29 10:40:30

- 移动支付网 | 2026/6/22 17:09:57

- 移动支付网 | 2026/5/25 9:45:09

- 移动支付网 | 2026/5/25 8:47:16

- 移动支付网 | 2026/5/22 8:47:53