2024年3月29日,日本经济产业省公布2023年度日本非现金支付比例,以及各支付手段的交易占比。根据最新公布的数据显示,2023年日本非现金支付占个人总消费比例达到39.3%,比2022年提高3.3%,与日本原计划在2025年实现的40%目标,仅一步之遥。

在各支付手段中,信用卡支付仍然以83.5%的比例占据非现金支付的“头把交椅”,但占比与2022年的84.5%相比,缩小了一个百分点。而扫码支付则以37.5%的年增幅,位居增长榜首,扫码支付的占比也从2022年的7.1%上升至2023年的8.6%。

在应用场景中,Visa等国际卡品牌联合信用卡公司在地铁公交等交通非接场景攻城略地,以求替代以JR西瓜卡为主的Sony非接交易,但规模仍远未形成。PayPay为主的扫码支付在跨境支付上开始有所作为,但主要以吸引其他国家扫码钱包进入日本为主,而日本扫码钱包的出境尚未启动。本文就2023年日本支付的最新数据展开详细分析。

2023年日本支付概况

2024年3月29日,日本主管支付领域的经济产业省,公布2023年的非现金支付比例为39.3%,比2022年提高3.3%。2017年,日本政府曾发布《非现金支付愿景》,其中提到希望将当时仅20%的非现金比例,在2025年提高至40%。2023的39.3%这一比例,与40%的目标仅一步之遥,且有望提前一年,于2024年实现这一目标。

图1历年日本非现金支付比例

注:数据来自日本经济产业省2024年3月29日公布的数据。

从每年的增幅来看,2017年之前,日本的非现金支付百分比增幅在1%左右,但2017年之后,这一增幅迅速提高到3%左右,2023年仍然保持这一速度。不过值得注意的是,2023年的3.3%增幅,比2022年的3.5%稍低,显示2022年是日本非现金支付推广的顶点,之后每年增幅将逐步降低(图1)。

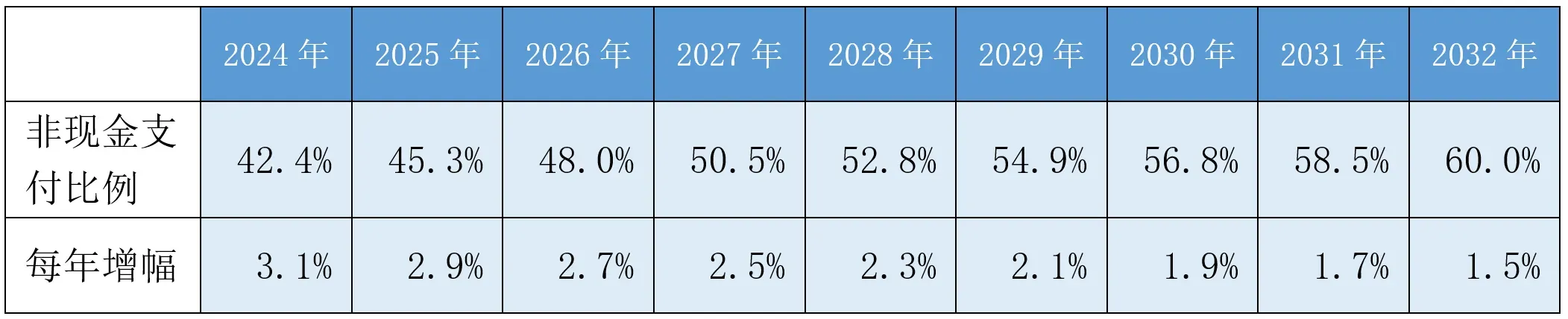

如果假设2024年之后增幅逐年递减0.2%的话,则日本的非现金支付比例将在2027年超过50%,并将在2032年超过60%(表1)。如达到这一目标,日本的非现金支付战略将取得阶段性成果,之后将是各支付工具之间的此消彼长,下文将对金额占比最大的信用卡,以及增幅最大的扫码支付进行对比和预测。

表1 2024年至2032年日本非现金支付比例每年增幅预测

注:由于日本非现金支付比例的计算公式过于苛刻,比如房租支付没有从个人消费的分母中剔除,导致该比例与其他国家对比,显得过低。所以日本政府曾提出另一计算公式,根据该公式,日本2023年的非现金支付比例为60%,比之前提到的39%高出21%。相应2027年的非现金支付预测将为70%,2032年将为80%。

信用卡VS扫码

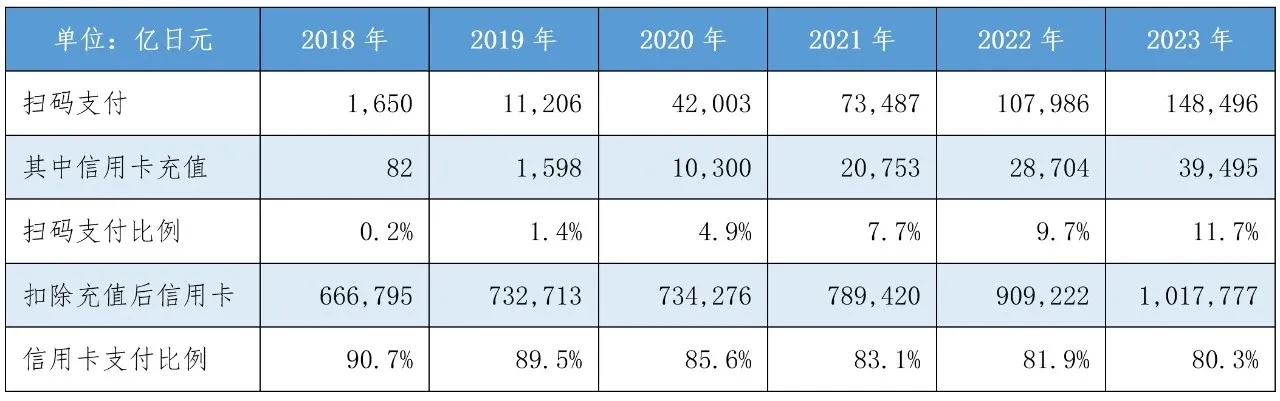

在全球,信用卡和扫码,一直是支付创新的热点问题,日本亦是如此。而在上文介绍的经济产业省发布的数据中,有个数字非常值得关注,那就是从信用卡充值到扫码支付的交易量,扫码支付中有四分之一左右是信用卡充值而来。

可能是由于经济产业省觉得这个数字,从源头来看是信用卡充值到扫码支付的,所以为了避免重复计算,把信用卡充值算作信用卡交易,同时在扫码支付中把这一金额给扣除了。

但从笔者来看,用户是希望使用扫码,才使用信用卡充值,且商户端对这部分交易天然地作为扫码对待,所以笔者更倾向于把信用卡充值交易放入扫码支付中计算。根据重新计算的结果,2023年日本扫码支付已经占日本非现金支付的11.7%,比2022年提高2%;而信用卡支付的比例为80.3%,比2022年降低1.6%(表2)。

表2 2018年至2023年扫码支付和信用卡支付比例

注:根据日本经济产业省2024年3月29日公布的数据,调整信用卡充值交易。

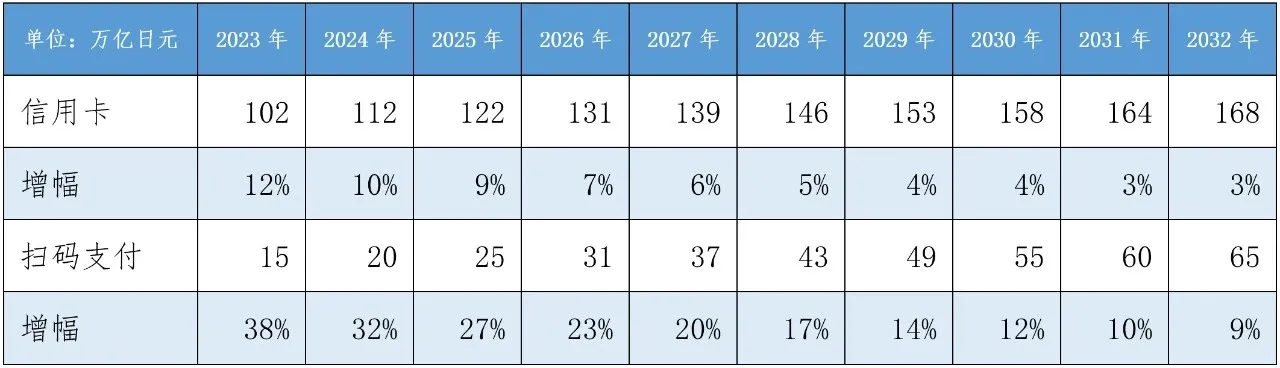

在此前的分析文章中《日本信用卡发展现状与挑战》(编者注:见《金卡生活》2023年第8期),笔者曾对日本信用卡与扫码今后的增速进行预判,当时预测2023年信用卡同比增长14%,扫码支付同比增长41%。从2023年的实际增幅来看,比预测数字都要低,分别是12%和38%,主要原因是2021年日本尚处于疫情,所以2022年的同年增幅较高,而在2023年该增幅趋于平常。

为此,本文对此前的模型(假设每年增幅降低10%)做部分调整,假设每年信用卡和扫码支付增幅在上一年增幅的基础上下降15%,计算结果如下所示(表3)。

表3 2023年至2032年日本信用卡和扫码支付增幅

如上表计算所得,虽然日本扫码支付的每年增幅快于信用卡,但十年之后,信用卡仍将是支付的主流,届时扫码支付交易量大概为信用卡的40%左右。这一结果显示日本的信用卡和扫码支付角力,将呈现长期化状态。

日本支付最新动态

2023年之后,日本支付仍然呈现旺盛的创新动力,主要也是在信用卡和扫码支付两个领域。

在信用卡支付领域,Visa等国际卡品牌(包括银联),联合三井住友等信用卡公司,在非接业务上,继续发力,特别是在地铁和巴士等交通应用上,截至目前,已经在近50个交通项目上实现了信用卡非接支付。

Visa在交通领域的发力,主要目的是想取代以JR西瓜卡为主的Sony非接支付,但Sony非接在交通领域已渗透20余年,所以目前可受理Visa非接支付的主要是部分小型公交以及地方城市地铁,还未进入东京和大阪地铁、JR等日本主流铁道交通系统。

同时,经过几年的商户拓展,信用卡的非接使用逐步被日本客户接受,商户交易频率也不断增加,比如在2024年3月,大阪关西机场免税店公布的数据,在机场免税店的信用卡支付中有三分之二客户使用了非接支付。

在扫码支付领域,变化则更多,主要有以下三个方面。

首先是各零售业巨头,开始掌握扫码钱包工具,并与营销策划紧密结合,最典型的是日本超市零售王者Aeon于2021年9月推出具有扫码功能的手机钱包,2023年11月已经有950万用户。

2022年之前,Aeon的手机钱包界面只有支付等单纯几个功能,但经过一年的打磨,到2023年底,Aeon已经能够非常熟练地使用钱包进行各种营销信息的推送,UI界面迅速改善。同时Aeon集团把这个钱包作为其他业务的流量入口,2023年底经过该钱包的,住宅贷款、无担保贷款以及保险业务的业务量比2022年底增长了3.7-4.3倍。

其次是手机钱包的功能日趋多样,除了日常支付之外,开始向用户保险、资产理财等其他功能延伸。同时,针对商户的附加功能也在不断被开发出来,比如2024年3月,PayPay向商户推出融资服务,表示将根据商户的交易数据,随时提供100万日元之内的授信。

最后是跨境支付,特别是外国扫码钱包入境在日本的使用开始加速,比如2024年1月,PayPay一下子开通了韩国的「NAVER Pay」、新加坡的「OCBC Digital」等8个扫码支付钱包。

不过目前日本扫码的跨境主要是以入境为主,在开通方式上,除了Alipay+是统一开通以外,其他各入境钱包都是点对点的单线相连,效率较低。而且为了尽量降低商户端改造,目前开通的主要是静态主扫商户。

今年,业界传闻日本各大扫码钱包都在积极做出境支付的准备。其中,2024年3月,日本最大的网上商业银行乐天银行正式在其App中加载银联扫码支付功能,成为第一个出境的日本手机扫码产品,并覆盖银联所有扫码商户,包括主扫和被扫。

结语

1944年,本尼迪克特接受美国政府的委托,所著的《菊与刀》,至今仍是研究日本的经典,其主要表述是日本文化存在非常明显的双重性格特征。

其实在支付领域亦是如此,1960年至2010年之间,日本的支付行业变化非常缓慢,大量国民仍然习惯使用现金,即使笔者2006年赴日开展银联业务之后的十年,日本人对信用卡支付的印象仍然停留在“借来的钱”“不要刷太多”等印象上,支付行业变化速度之慢,令人唏嘘。

但在2015年至2017年,日本政府看到周边国家,特别是韩国和中国的支付发展日新月异,所以花了三年时间,迅速形成社会共识,并推出《非现金支付愿景》。2017年之后,日本支付发展速度非常迅速,每年增长3%的非现金支付比例,2024年将提前一年达成40%的非现金支付目标,速度之快,也同样令人咋舌。

日本社会就在这种保守之慢,和改革之快中,不断转换。

(作者供职于银联国际)

展开全文

- 移动支付网 | 2026/4/1 17:51:33

- 移动支付网 | 2024/1/2 10:37:58

- 金卡生活 | 2023/7/6 10:23:23

- 移动支付网 | 2020/10/19 18:57:40

- 央视 | 2020/9/23 9:36:57

- 日本经济新闻社 | 2020/9/21 11:54:23

- WalletsClub | 2020/9/4 9:04:42

- 两只小狗叫得欢 | 2020/5/28 14:22:06

- 36氪出海 | 2020/4/13 10:47:21

- 静说日本 | 2019/12/30 15:48:22

- 移动支付网 | 2026/4/1 14:15:34

- 移动支付网 | 2026/4/1 11:45:13

- 移动支付网 | 2026/4/1 9:37:12

- 移动支付网 | 2026/3/31 11:08:50

- 移动支付网 | 2026/3/30 16:51:24