5月9日,肯尼亚最大运营商Safaricom如期发布了其24-25财年的年度报告——Safaricom的财年是英式财年,相关数据覆盖每年4月到次年3月。

由于M-PESA在整个Safaricom中占据越来越大的比重,因此整个财报的大部分都是与M-PESA相关,其中有些数据也是这些年第一次披露。

Safaricom说M-PESA已经18岁了,是说成年了吗?

当前M-PESA有3500万月活用户,系统支撑4500TPS,生态有10万开发者,让肯尼亚从2006年的19%的正规金融渗透率提升到2024年的84.8%;为GDP增长的贡献大于8%(不要误解为肯尼亚GDP增长8%是来自M-PESA),创建100万以上就业机会。

Safaricom的电话月活用户有3700万,而M-PESA就有3600万,也就是说所有用户都在用M-PESA,这个比例非常之高,甚至可以认为如果没有M-PESA,Safaricom的月活将大幅降低,很多用户就是为了办M-PESA才用的Safaricom的SIM卡。

这一页讲了过去的2024年,M-PESA主要推出了面向中小商户余额的Pochi,类似于余额宝的Ziidi,定期转账和付款的M-Ratiba,Fuliza开通面向商户的信贷。

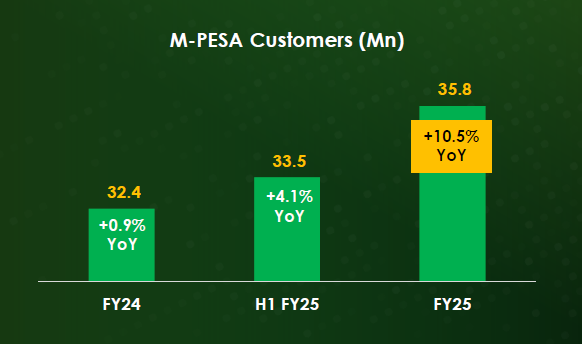

M-PESA月活用户年度增长10.5%,到达3580万。

M-PESA的收入占比继续扩大,到44.2%,再过2年就到50%了,Safaricom的完全成为一家支付公司了,运营商业务相当于是M-PESA来打基础的了。

这页是关键信息,M-PESA整体收入增长15.2%,其中主要增长来自支付,一方面说明M-PESA在信贷业务比较谨慎,另一方面支付的增长也符合业务发展趋势。

几个数字属于几年内第一次披露,比如每用户每月在37.9次收费交易(仅包括收费交易,不包括查询或者低金额免费转账等),这个数据相当高了,记得10年前大约也就15次左右。还有Take Rate(收费率)是62个百分点也就是0.62%,算上免费业务是0.39%,这个费率水平是很好的,未来肯定会继续降低。

右边数字可能存在一定猫腻,就是交易量依然放大,但是同时间交易额几乎没有增长,这说明肯尼亚的付费意愿的降低(或者说没有钱),也有可能是M-PESA做了大量有指向性的促销,比如推动商家走商家余额Pochi。

在另外一个公众号上,也提到这种单笔金额的降低有可能是M-PESA的高价值用户或企业都被银行或者其他App吸引走了。

但是是这样子,未来交易额继续不增长的情况,M-PESA收入怎么可能大涨?难道还能靠涨价?

这两页数据介绍了支付,财富管理,信贷等业务的发展情况。明显24年并没有发力信贷,只是一个正常的增长数字。

这是第一次发布App的月活数据470万App,相比3600万的月活,只是470/3600=13%,比例非常之低,还是之前说的,M-PESA完全不会运营APP。

后面还有一页数据讲智能机的渗透率,智能机有2740万用户,也看出App活跃只有470万,有基础,但就是M-PESA不会发展APP。

另外埃塞俄比亚的M-PESA增长68.7%到240万活跃(90天)——相比埃塞的Telebirr还是差距非常大。

展开全文

- 移动支付网 | 2025/5/8 16:56:48

- 移动支付网 | 2025/1/26 11:43:44

- 移动支付网 | 2024/12/6 10:11:15

- 移动支付网 | 2024/10/16 14:19:26

- 移动支付网 | 2024/9/23 10:28:18

- 移动支付网 | 2024/9/18 8:54:14

- 新华财经 | 2022/11/23 16:37:35

- 财富中文网 | 2022/3/14 9:21:35

- 中国金融案例中心 | 2021/10/26 17:49:35

- 移动支付网 | 2020/12/31 9:58:37

- 移动支付网 | 2025/5/14 8:28:56

- 移动支付网 | 2025/5/14 8:26:40

- 移动支付网 | 2025/5/14 8:23:58

- 移动支付网 | 2025/5/13 18:00:00

- 移动支付网 | 2025/5/13 9:08:02