不久前刚结束的“一次性信用修复政策”吸引了广大用户关注。所谓一次性信用修复政策,即对于2020年1月1日至2025年12月31日期间,单笔金额不超过10000元人民币的个人逾期信息,个人于2026年3月31日前足额偿还逾期债务的,金融信用信息基础数据库(央行征信)将不予展示。

另一方面,由于我国个人征信体系采取“政府+市场”双轮驱动发展,除了央行征信外,目前市场上还有3家已取得许可资质的市场化个人征信机构,分别是百行征信有限公司、朴道征信有限公司和钱塘征信有限公司。

个人征信牌照的依据

早在2006年,央行便成立了征信中心,负责统筹金融信用信息基础数据库运行。与此同时,市场上也出现了一些大数据公司、互联网平台,在实际业务开展中涉及采集个人信用信息。这一时期,尚不存在“牌照”说法。

2013年,国务院出台《征信业管理条例》,规定经营个人征信业务必须经国务院征信业监督管理部门(央行)批准,批准后颁发个人征信业务经营许可证。该条例在注册资本、股东合规、高管合格、信息安全等方面作出了相应要求,这也是个人征信牌照目前的最高法律依据。

2013年,央行发布的《征信机构管理办法》细化了个人征信机构设立、变更、退出、监管等具体流程,也明确了个人征信业务为前置行政许可,必须“先获许可再办公司”。2024年,央行根据实际情况,又对《征信机构管理办法》部分条款进行了修订。

2021年,央行出台《征信业务管理办法》,主要在征信业务层面细化了合规要求,比如直接推动了数据“断直连”。同时,该办法也再次强调,从事个人征信业务的,应当依法取得央行个人征信机构许可,明确禁止无牌照开展征信业务,必须持牌中转。

在审批方面,央行自受理个人征信机构设立申请之日起60日内对申请事项进行审查,并根据有利于征信业公平竞争和健康发展的审慎性原则作出批准或者不予批准的决定。央行按相关规定,依法履行对个人征信机构的监督管理职责。

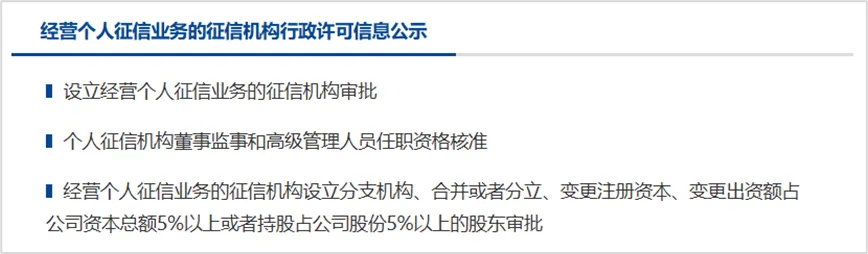

目前在央行官网的行政审批公示信息中,可以查询到“经营个人征信业务的征信机构行政许可信息公示”,包括个人征信机构名单、董监高人员任职资格核准情况、重大事项变更等信息。

值得注意的是,在《征信业管理条例》《征信机构管理办法》出台后,央行曾在2015年发布《关于做好个人征信业务准备工作的通知》,允许芝麻信用、腾讯征信、前海征信、考拉征信、鹏元征信等8家市场机构开展个人征信业务试点工作。

相比于政府主导、主要集中在信贷领域的央行征信,这一时期引入的民营企业所开展的试点业务,渗透到个人用户生活细节当中。也正是在这一时期,各种线上场景探索、评分产品最为活跃。

当然,试点不等于正式牌照,8家机构一直未正式获发许可。尽管试点市场较为“热闹”,但也存在因信息共享不充分导致产品无法满足市场需求、各机构依托集团导致独立性不够等实际难题。2017年4月,央行征信管理局相关官员公开表示,8家个人征信试点机构无一合格。至此,个人征信试点工作宣布告终。

当前个人征信牌照基本情况

2018年,百行征信有限公司获得央行颁发的首张个人征信牌照。百行征信由市场自律组织中国互联网金融协会与前述芝麻信用、腾讯征信、前海征信、考拉征信、鹏元征信等8家市场机构共同发起组建。数据显示,截至2025年底,百行征信数据库信息主体数总量达7.71亿人,去年全年产品调用量达500亿次。

2020年,朴道征信有限公司获得央行颁发的第二张个人征信牌照。朴道征信主要股东包括北京金融控股集团有限公司、京东科技控股股份有限公司、北京小米电子软件技术有限公司、北京旷视科技有限公司以及2025年引入的中移投资控股有限责任公司。据介绍,截至2026年1月,朴道征信各类征信产品和服务累计调用量突破1000亿次,日调用峰值超2.2亿次。

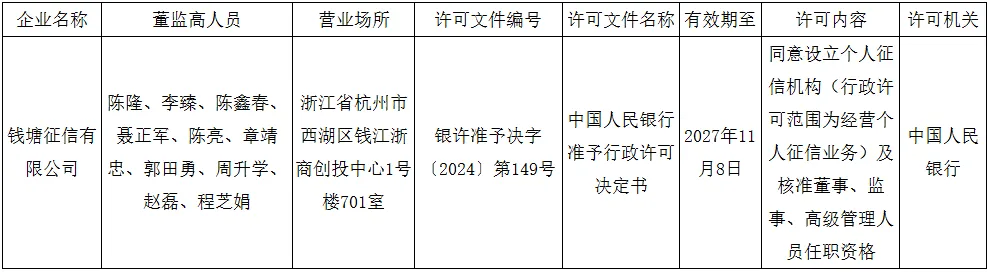

2024年,钱塘征信有限公司获得央行颁发的第三张个人征信牌照。钱塘征信的发起股东包括浙江省旅游投资集团有限公司、浙江融信网络技术有限公司(蚂蚁集团全资子公司)、传化集团有限公司、杭州市金融投资集团有限公司、浙江电子口岸有限公司、杭州溪树企业管理合伙企业等。

国外有没有征信牌照?

从全球范围来看,我国个人征信业务实行行政许可准入制度,是监管较严格的模式之一。世界上也有一些其他国家采取了相应的准入制度。

早在1995年,韩国便颁布实施《信用信息使用与保护法》,该法案及其实施细则专门对征信业务及企业和个人信用信息的收集、使用与保护进行全面和具体的规范。根据规定,韩国征信机构需经金融监管机构批准方可运营,明确存在实质性的准入许可制度。近年来,韩国在个人信用信息管理创新等方面进行了探索,借鉴个人数据主权理念,于2021年正式推出面向个人用户的MyData服务,成为全球首个推动落地此模式的国家。2026年2月,韩国又宣布将推出专门面向个体工商户的个体户MyData服务。韩国金融委员会还专门为MyData设立独立许可证,截至2024年1月,包括韩国电信三大运营商在内的69家服务商获得MyData运营资格。

日本是行业征信的起源地,征信业务采用“会员制+行业准入”模式。日本征信机构由银行业协会等组织设立,会员金融机构必须依法提供信用信息,实际运营时也需符合《个人信息保护法》等法规。该法案对国家以及地方公共团体对个人信息的处理职责、个人信息保护措施的基本事项等予以明确,对包括征信机构在内的个人信息处理者应遵守的义务等进行了详细规定。此外,日本还颁布了保护行政机关、独立行政法人等持有个人信息的法律规定。

英国征信领域主要采取市场主导模式,信用参考机构不需要像金融机构那样申请牌照,征信活动主要受《消费信用法》和《数据保护法》等法规约束。值得注意的是,2026年修订的《消费信用法》对消费者与信贷提供者间涉及第三方征信活动时作出了更加明确的规定,还增加“从事信用信息服务的征信机构必须向金融行为监管局申请相应许可”等内容。

德国、法国、比利时等欧洲国家以公共征信系统为主,通常由中央银行主导,私营机构参与较少,也就不涉及商业牌照。

从个人信用经济的规模与成熟度来看,美国则是一个信用经济高度市场化的代表。采用市场化私营模式,美国没有事前准入许可或牌照,但具体业务受《公平信用报告法》等联邦法律严格规范,征信机构需满足合规要求方可运营。《公平信用报告法》自1970年颁布以来,历经多次修订,系统规定了个人信息主体、信用信息提供者、征信机构等在征信活动中的权利义务关系,并从保护消费者隐私和信用报告准确性的角度出发,规定了信用报告的合法用途、负面信用信息的保存期限、信息主体获取和要求更正本人信息的权利、征信机构对信用报告准确性的法律责任等内容。除《公平信用报告法》外,美国的征信监管制度在《金融服务现代化法》《金融隐私权法》等多部法律中也有涉及。

展开全文

- 移动支付网 | 2024/11/12 18:01:12

- 移动支付网 | 2024/1/25 9:40:08

- 移动支付网 | 2024/1/24 15:22:55

- 移动支付网 | 2023/12/28 9:24:28

- 老古成都 | 2021/1/21 9:46:40

- 移动支付网 | 2020/12/28 9:22:36

- 移动支付网 | 2026/5/14 9:07:51

- 移动支付网 | 2026/4/20 14:29:45

- 移动支付网 | 2026/4/20 11:15:45

- 移动支付网 | 2026/3/19 18:46:28

- 移动支付网 | 2025/12/29 9:14:35

- 移动支付网 | 2025/12/22 16:05:00

- 移动支付网 | 2025/12/22 8:48:16

- 移动支付网 | 2025/11/19 15:12:25

- 移动支付网 | 2025/10/24 15:41:17