一、互联网金融反洗钱合规的必要性

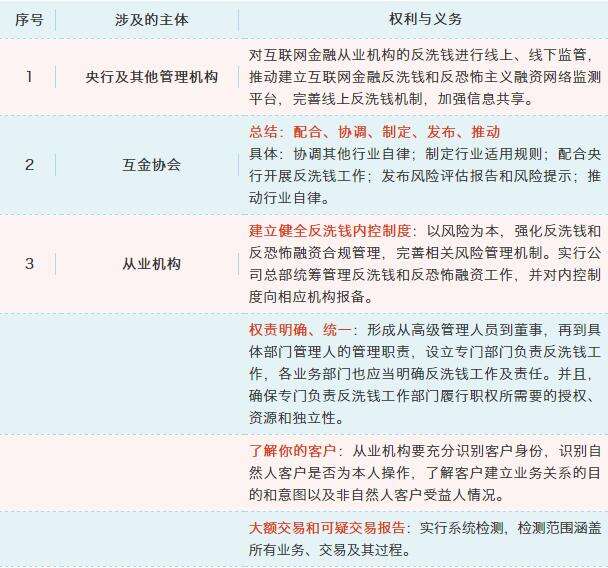

中国人民银行、中国银行保险监督管理委员会、中国证券监督管理委员会于2018年10月10日发布《互联网金融从业机构反洗钱和反恐怖融资管理办法(试行)》(下称《管理办法》),并将在2019年1月1日正式生效实施。实践中利用互联网金融机构的业务进行洗钱的现象越来越突出,在问题突出的同时监管机构并无明确的法律法规将互联网金融业务纳入反洗钱的业务领域。互联网金融从业机构在不履行反洗钱义务情形下,涉嫌触犯刑事活动的情形也很常见,尤其是现金贷中的跨国业务。因此,央行牵头制定《管理办法》,要求互联网金融从业机构履行反洗钱义务,对客户进行识别查明,识别客户行为等,该办法的出台对国家进行反洗钱监管具有重要的意义,也对互联网金融从业机构具有重要的价值导向作用。

二、新规对互联网金融反洗钱合规的要求

《管理办法》要求从业机构自建反洗钱和反恐怖融资监控系统,该系统需要与互金协会和央行的检测系统相对接,实现交易信息的实时共享。笔者将该部分《管理办法》的主要内容进行梳理,具体如下。

三、在新规中,互联网金融机构需要注意和思考哪些问题?

1.集团公司是否需要对子公司进行反洗钱合规管理

《管理办法》第七条规定了从业机构应当建立统一的反洗钱融资合规管理政策,对其境内外的附属机构、分支机构、事业部的反洗钱和反恐怖融资工作实施统一管理,但未直接规定集团公司对其子公司是否具有统筹管理的义务。子公司作为独立的法人主体,依据《管理办法》设立自己的反洗钱内控管理制度是必要的,但集团母公司是否要对子公司进行监督和管理,法律尚未明确规定。笔者认为,集团公司作为反洗钱义务主体的股东,有权了解和目标公司的反洗钱管理制度的制定和运行。如果集团公司为目标公司的控股公司,则更应当积极参与制定反洗钱和反恐怖内控制度。集团内部应设立专门的内部监控部门,针对控股公司项下的业务实施监控,这样既能保持专设部门的独立性,也能解决集团公司的监管问题。另外,集团公司的监管并不代表目标公司不再有反洗钱义务,其同样需要按照《管理办法》的要求履行反洗钱义务。

2.客户识别过程中应当注意的问题

《管理办法》规定从业机构要对客户进行身份识别,在身份识别过程中我们建议应注意以下几点问题:第一,充分结合风险管理制度。依据《反洗钱法》和《管理办法》制定从业机构内部的反洗钱管理制度,内控管理制度要紧密结合业务的风险管理制度,充分将业务风险与反洗钱紧密结合在一起进行客户识别,依据客户的风险等级实施不同程度的内控管理措施。第二,合法合规识别客户,依照法定程序和途径识别。从业机构要根据法律法规收集识别客户的必备要素信息,必要时对高风险客户实施风险尽调,确保对客户信息识别真实、准确,对于无法识别的客户不得建立业务关系。另外,对已经列入国家或者其他机构的恐怖组织要设定特殊的监控和检测,一旦发现可疑交易,及时进行报告。

3.大额交易和可疑交易检测问题

大额交易以当日单笔或者累计交易5万元以上或者1万美元以上为标准,从业机构在执行大额交易和可疑交易检测的过程中,或者报告的过程中需要注意两点问题:

检测要以交易为目标,发现可疑交易可以中止提供服务,但不得非法入侵客户自己的账户实施检测。因为反洗钱规制的是对非法所得现金通过合理交易使其名义合法化,《管理办法》对从业机构要求从交易的过程中进行监控,但并未明确要求从账户中开始监控。从业机构可以通过客户识别制度来判断是否存在违法获得,但不可以直接监控客户的账户。

在指定机构通过网络监测平台提交报告时,指定机构与从业机构之间是否需要签署相应的保密协议?笔者认为答案是肯定的,因为这样才能明确双方的权利义务,防止客户的相应信息被泄露,侵害正常交易行为人的合法权利。当然,从业机构内部机构除外。

此次《管理办法》将从业机构纳入反洗钱和反恐怖融资的义务主体内,一定程度上增加了从业机构运营的负担。但是,反洗钱和反恐怖融资义务的履行会使从业机构业务发展更加合规,避免因违反《反洗钱法》而承担相应的刑事责任。在履行反洗钱义务的过程中,从业机构应当严格依照法律规定行使相应的权利和义务,保护客户的合法权益。另外,此次央行借助互金领域反洗钱建立自己的监测平台,可能会成为日后国家统一的反洗钱检测平台,传统金融机构也将被纳入检测平台,这将为我国金融监管带来重大的影响。

展开全文

- 移动支付网 | 2022/8/18 16:30:37

- 移动支付网 | 2022/7/19 10:20:24

- 移动支付网 | 2022/5/31 17:14:16

- 移动支付网 | 2022/4/13 19:52:12

- 移动支付网 | 2022/3/14 12:00:54

- 移动支付网 | 2022/3/2 17:57:52

- 移动支付网 | 2022/2/11 21:17:50

- 孟永辉频道 | 2022/1/20 15:14:56

- 移动支付网 | 2022/1/4 15:28:31

- 移动支付网 | 2021/11/23 14:35:34

- 移动支付网 | 2022/9/5 12:30:57

- 移动支付网 | 2022/9/2 14:49:09

- 移动支付网 | 2022/8/30 18:45:04

- 移动支付网 | 2022/8/30 12:06:00

- 移动支付网 | 2022/8/26 14:24:36