近年来,支付行业的合规风险领域频频爆雷,其涉案金额之大、跨越范围之广令人咋舌,其中尤以网络赌博与电信诈骗风险最为突出。针对该情况,监管机构持续发文整治支付行业的合规风险乱象,各级机关单位陆续响应号召进行专项整治,可谓一石激起千层浪,相关条例的出台为各支付机构敲响了警钟,也将行业的关注点再次转向了“合规风险”领域。

合规风险的形势——严

2019年浙江警方破获了一起网络赌博案件,该团伙借由棋牌类手机游戏进行包装,本质为依托于手机App的网络赌博平台,以宰客、抽头等多种方式盈利。警方发现,该团伙分工明确且反侦察意识极强,明面上成立科技公司,背后却利用专业法务人员来规避法律制裁,对抓捕行动产生极大阻碍。经抓获后统计,该团伙涉案人员超50人,涉案金额高达数亿元,造成较大的社会负面影响。

2020年疫情期间,电信诈骗案件也是层出不穷,犯罪分子通过诸如假冒慈善机构、学校工作人员等方式,欺骗受害者向指定账户捐款、转账,最终通过洗钱网络将所得资金进行洗白与套现。据不完全统计,疫情期间相关电信诈骗案件已超9000起,涉案金额从几千元到数万元不等,合规风险的严重程度与日俱增。

目前,针对上述支付行业的合规风险乱象,监管机构已高度重视,并采取了相关措施进行防控。2016年,中国人民银行发布《关于加强支付结算管理防范电信网络新型违法犯罪有关事项的通知》,提出账户实名制管理、转账管理、可疑交易监测等要求,此后,中国人民银行持续提高监管力度,相关发文日趋增多。2019年发布的《关于进一步加强支付结算管理防范电信网络新型违法犯罪有关事项的通知》,强调需进一步加强如账户实名制、转账等方面的管理,并提出对特约商户与受理终端的相关管理要求;2020年,中国人民银行联合公安部、银保监会、国家外汇管理局发布《关于联合开展为跨境赌博、电信网络诈骗等违法违规活动提供支付结算服务风险排查与整治工作的通知》,共同落实相关机构的自查、核查等工作;同时,该文结合中国人民银行支付司发布的《打击治理跨境赌博金融监管工作组关于印发〈涉赌涉诈可疑资金特征及账户线索核查要点〉的通知》,从账户端与商户端两个维度提出四大类共32条核查要点,明确点出如大额现金异常存取、单笔贴近整额交易、交易时间集中等异常特征,以帮助各机构有效识别及处置涉赌涉诈相关客户及账户。

公安部针对网络赌博活动进行了密集的部署工作,2020年2月及4月,公安部连开两次专题会议,强调要持续推进网络“黑产”治理,建立涉赌资金交易查控平台,坚决斩断涉赌资金流通渠道。此外,国家高层对该类支付合规风险同样高度重视,多次作出相关批示,逐步加大金融监管及对非法资金结算的惩治力度,彰显了“强监管”与“零容忍”的态度。

合规风险的防控——难

虽然国家各级机关单位已彰显“强监管、严监管”的决心,但支付行业合规风险的严重程度却仍居高不下,其原因归根结底为防控工作开展的难度极高,各个环节面临的难点颇多,主要可分为非法账户与非法商户两个方面。

非法账户“难”识别。在监管机构的合规要求中,对账户开立环节有提出如账户实名制管理、买卖账户或冒名开户的惩戒机制、单位开户审慎核实等诸多要求,但犯罪团伙为躲避发卡机构的侦测识别,采取了多种手段进行规避。一是买卖账户,利用名义持卡人的卡片参与非法资金的转移;二是通过办卡团伙进行身份冒用,通过买卖的身份信息申领新卡片,进而参与非法资金的转移;三是伪冒开立Ⅱ、Ⅲ类账户,利用电诈手段骗取的真实用户信息伪冒开立Ⅱ、Ⅲ类账户,进而参与非法资金的转移;四是利用虚假信息注册商户,利用商户的虚假交易进行非法资金的转移与变现。

非法商户“难”预警。在商户管控环节,非法商户的侦测预警也是一大难题,无论是虚假商户的源头把控,还是变质商户的侦测处置,都需收单机构与监管机构联合多维度信息进行分析佐证。根据前期实际案例的经验总结,犯罪团伙在该环节的手段主要有三:一是挪用支付接口,利用低费率或T0结算接口参与网络赌博、非法集资等活动,并进行非法资金的转移与变现;二是收购变质商户的受理终端,正常商户因经营不善等原因将受理终端进行转卖,犯罪团伙收购这些终端后可伪装成合法交易,以实现非法资金的转移与变现;三是利用非法支付平台进行包装,犯罪团伙利用跑分平台等非法支付平台,将非法交易拆分到转账、商户消费等交易中,不仅用众包的方式降低了洗钱成本,还加剧了非法交易的隐蔽程度。

犯罪团伙在利用非法账户与非法商户进行交易的过程中,常通过洗钱网络进行非法资金的转移,此外,洗钱网络因其盘根错节、层层嵌套的特点,也成为了风险防控的难点之一。一方面,各级洗钱账户之间的资金流转渠道较为分散,一部分通过卡片转账,另一部分通过商户交易进行包装;另一方面,不同网络间转账交易的信息不对称也导致了全链条信息未能被完全掌握,交易对象的信息缺失提升了该环节的侦测难度。

合规风险的银联解决方案——全

基于上述支付行业合规风险的难点,各支付机构近年来也是叫苦不迭,上有监管机构的严防严打,下有犯罪团伙的灵活多变,如何有效地侦测并解决这一重大难关,成为许多机构亟待解决的“阿喀琉斯之踵”。

中国银联根据多年行业经验,基于银联全网络的海量跨行交易数据,并结合多渠道的风险情报资源,自主研发多引擎、组合式、高性能的计算引擎,能够同时计算商户、卡片等多维度标签特征,并能组合叠加使用,目前银联掌握的合规风险标签已近千万。例如在网络赌博风险侦测场景中,银联首先根据内部的多维度自主侦测,以及外部客户投诉、涉赌案件等数据收集涉赌商户、涉赌收款卡、赌客卡等种子信息,一方面通过风险传播算法与群组分析,挖掘新发现的涉赌商户与卡片,另一方面通过无种子分析,基于机器学习算法的智能模型,结合异常交易特征分析,挖掘增量可疑涉赌商户与卡片;在团伙套现侦测场景中,银联基于跨行交易数据构建了卡-商户、卡-卡、商户-商户三种关联网络,并利用无监督智能模型挖掘线下有组织的团伙套现行为,且对输出结果进行分类分级的量化排序;在终端移机商户侦测场景中,银联结合终端地理位置信息、用户常在地、商户注册地等数据信息,并结合异常特征分析与专家规则,智能识别终端移机商户。

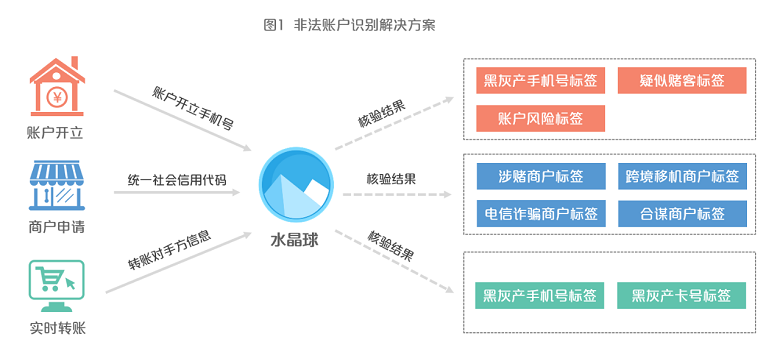

非法账户识别解决方案。针对非法账户识别环节,银联“水晶球”产品可提供如下三类场景的验证方案:账户开立场景、商户申请场景、实时转账场景,机构用户可分别通过输入账户开立手机号、统一社会信用代码、转账对手方信息,以获取核验结果,其中包括涉赌人群标签、涉赌商户标签、跨境移机商户标签、电信诈骗商户标签等。机构可根据上述核验标签结果,对非法账户进行识别确认及处置(图1)。

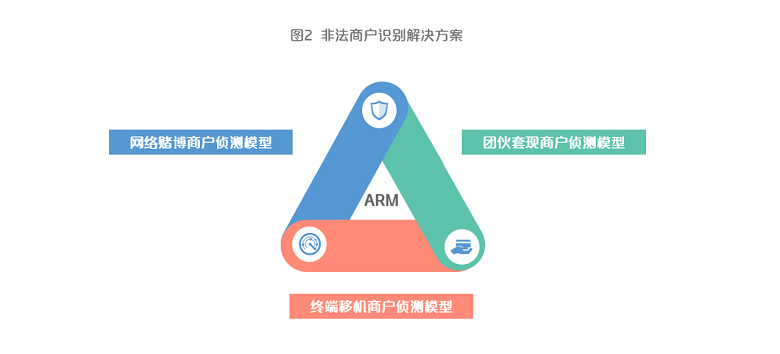

非法商户识别解决方案。针对非法商户隐藏深、识别难的行业痛点,银联ARM产品可以为收单机构提供可疑商户的预警服务,主要包括网络赌博商户识别、终端移机商户识别、团伙套现商户识别三大类场景。机构可根据可疑商户的预警结果,结合不同的风控策略对相关商户进行调查核实及风险处置,经多家合作机构调查反馈,该方案识别准确率已达80%以上(图2)。

目前,上述合规风险解决方案均可通过标准化的银联风控API统一对外呈现,同时,面对变幻莫测的风险形势,银联始终秉持着“推陈出新”的解决思路,以历史经验扎根,不断丰富及优化现有方案,思风险态势之变化,想机构业务之需求,力争在合规风险这阵阵“疾风”中立一片“劲草”,希望未来能够汇聚各合作机构的支持,共创一方风险防控的“绿洲”。

(本文作者供职于中国银联风险控制部(风险监控服务中心))

展开全文

- 移动支付网 | 2022/8/25 14:34:32

- 移动支付网 | 2022/8/8 10:14:28

- 移动支付网 | 2022/8/3 19:11:22

- 移动支付网 | 2022/7/4 18:02:11

- 移动支付网 | 2022/6/27 18:29:45

- 移动支付网 | 2022/5/17 17:26:39

- 智通财经 | 2022/4/24 17:44:44

- 移动支付网 | 2022/4/15 17:36:14

- 移动支付网 | 2022/3/31 19:00:46

- 移动支付网 | 2022/2/10 9:32:41

- 移动支付网 | 2022/8/26 15:15:00

- 移动支付网 | 2022/8/26 14:15:45

- 移动支付网 | 2022/4/28 16:44:20

- 移动支付网 | 2022/2/11 21:24:26

- 新华社 | 2022/1/11 15:19:01