科技向左,金融向右。十几年前,世人恐怕很难想象这两个毫无血缘关系的行业未来会走到一起,创造“市梦率”传奇,走上估值“神坛”。但在“繁荣”之下,金融科技真的是产业的正确方向吗?游离于两者之间的金融科技到底又该归谁管呢?

这一系列困扰大众许久的问题,终于在11月迎来了标准答案。银保监会会同中国人民银行等部门起草了《网络小额贷款业务管理暂行办法(征求意见稿)》(以下简称《办法》),在向社会公开征求意见的同时,正式给网络小贷企业戴上了“紧箍咒”,也拉开了面向打着“金融科技”旗号从事小贷业务企业的监管序幕,彻彻底底掐灭了以科技为点睛之笔打造的“金融市梦率”高潮(高估值、高股价、高融资额)。

是金融,还是科技

如今,市面上为人所熟知的互联网大企业都已开始纵向延伸金融业务,这种以互联网思维驱动的金融业务,早些年被冠以互联网金融之名,后在以P2P为代表的互联网金融被监管重点治理之下,警觉的企业家们又改头换面,拿金融科技、数字科技做起了招牌。此举巧妙在,规避了金融严监管的同时,又可享受着科技的高估值、快融资。

根据同花顺统计,A股银行指数包含上市的37家银行在11月5日的市盈率为7.26倍,而具有金融科技属性的PayPal,市盈率超过100倍。

中国社会科学院金融研究所法与金融研究室副主任尹振涛表示,更名更加适合金融科技企业未来的发展方向,也更加迎合监管的要求。

更名潮崛起后,企业真的能专注科技,将贩卖科技作为收入根本吗?显然未必。在金融业务带来的巨额利润前,单纯地贩卖科技、技术业务所产生的营收是较为有限的。科技业务前期投入大,研究周期长,后期收入不稳定,企业注定不会弃大肉、啃硬骨。

另从实践的角度来看,金融科技业务无法脱离金融血脉自由发展,因为不懂金融业务的本质就无法更好地切入客户、理解业务、分析模型。同样的,金融脱离了科技,就难以避免低效、少量的业务掣肘。为此,各大银行纷纷成立旗下金融科技子公司,有“零售之王”名号的招商银行在2019年的年报中喊出“打造金融科技银行”的口号。

金融与科技间的关系,应当是合作共赢,互为生态。既然如此,单纯地以科技的目光审视金融科技是不足以量化风险,覆盖业务的,它当以适配更严格的监管要求。“比如联合贷款模式,说它是金融业务可以,是科技服务业务也行,这一界限其实并不明晰。此前,金融科技巨头的监管一直处于空白,但其本质仍是金融就必将迎来与金融机构同等级的监管”,中关村互联网金融研究院首席研究员董希淼曾言到。

两大门槛“拦住”网贷公司

在所有金融业务中,支付门槛高,备付金百分百缴存,市场饱和度高,基金代销、线上保险业务市场需求量有限,用户认知度低,唯有信贷成为互联网企业最常见也是最容易的金融科技业务选择。于是,我们看到了蚂蚁的“花呗”“借呗”,腾讯的“微粒贷”,京东的“金条”“白条”,美团的“生活费·借钱”,滴滴的“滴水贷”……而支撑起这些小额信贷业务迅速铺张的,大多是背后的小贷公司。

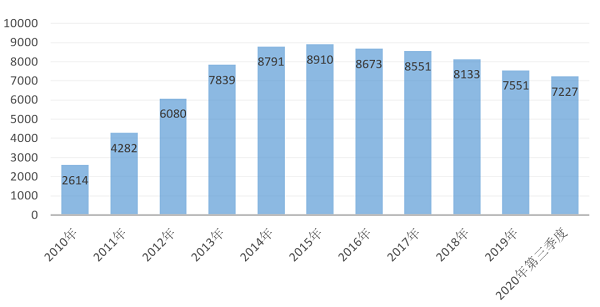

据中国人民银行发布的《2020年三季度小额贷款公司统计数据报告》显示,截至2020年9月末,全国共有7227家小贷公司,已经回到2013年前水平(图1)。虽然数量上有所回落,但许多小贷公司利用移动互联网实现跨区经营,全国放贷,在弥补了总数“空缺”的同时,也加剧底层风险穿透问题,增大催收有效性、规范性难度。

图1 2010年-2020年第三季度全国小额贷款公司数量

制图|吴申城

对此,最新出台的《办法》给出了明确、统一的监管方向,标准要求,对打击投机炒作、监管套利等行为具有强大的约束力。

注册资本加门槛。《办法》规定,“经营网络小额贷款业务的小额贷款公司的注册资本不低于人民币10亿元,且为一次性实缴货币资本;跨省级行政区域经营网络小额贷款业务的小额贷款公司的注册资本不低于人民币50亿元,且为一次性实缴货币资本。此外,极个别小额贷款公司需要跨省级行政区域开展网络小额贷款业务的,由国务院银行业监督管理机构负责审查批准、监督管理和风险处置。

根据企查查统计,截至发稿,在存续或在业状态下,全国大部分小贷公司的注册资本金在几千万元到几亿元不等。此外,仅有4家跨区经营的小贷公司符合50亿元注缴的条件,分别为重庆市蚂蚁小微小额贷款有限公司(120亿元)、重庆度小满小额贷款有限公司(70亿元)、重庆苏宁小额贷款有限公司(60亿元)以及中新(黑龙江)互联网小额贷款有限公司(50亿元)。这意味着,目前市面上绝大多数的网贷公司都不符且难以够着经营许可的标准,若《办法》正式落地,那么小贷牌照或将失去价值,成为“鸡肋”。大型网贷公司可以掉头寻找消费金融、互联网银行牌照的新出路。

苏宁金融研究院副院长薛洪言认为,此次网络小贷新规,叠加最高法下调民间借贷利率上限的压力传导效应,小贷行业的影响力、展业空间会出现明显的萎缩,给银行、消费金融公司等持牌机构留出更多的市场空间,客观上会促使更多机构加快布局消费金融牌照和银行牌照。

但同时,留给小型网贷公司的机会就少得可怜,要么面临收缩业务范围、规模的窘境,要么不得不转让牌照,清退出局。考虑到小贷公司的全国分布较不均匀,最少的西藏自治区仅有19家,最多的江苏省多达564家,坐落于密集度较高地区的小贷公司势必会迎来一场残酷的“生死较量”。

联合贷去杠杆。《办法》规定,“在单笔联合贷款中,要求经营网络小额贷款业务的小额贷款公司的出资比例不得低于30%”。

过去,不少大型网贷公司成为联合贷中的主要受益者,他们凭借线上流量优势,撬动巨量信贷杠杆,以普惠金融为噱头,大力宣传旗下利率并不“亲民”的小贷业务。与此同时,许多区域性中小银行为了加快线上化发展节奏,纷纷将目光投向联合贷,但在业务合作时,又存在缺少话语权,核心风控外包,沦为单纯的出资方等问题,无法做到KYC(了解你的客户),难以把控底层资产质量。

表面看似风平浪静,背后实则暗流涌动。今年以来,监管风向有了明显的变化,监管力度也随之逐渐提升。今年7月,《金卡生活》就曾报道,中国人民银行调查司发布《关于开展线上联合消费贷款调查的紧急通知》,要求调查线上联合贷的规模、利率、不良率等指标,其中与花呗、借呗合作的部分被要求单独列出。这次调查活动被业内视为监管机构对线上联合贷的摸底,而此后发布的《办法》更是直接为联合贷戴上了30%的“紧箍咒”,有效降低了高杠杆下的信贷风险。

西南财经大学金融学院普惠金融与智能金融研究中心副主任陈文认为,这将起到两方面的作用,一是可以保网络小贷小额、分散;二是防止网络小贷将大量信贷资产风险转嫁给银行、消费金融公司等金融机构合作方。

截至发稿,已有股份行、区域性中小银行暂停了联合贷。上海新金融研究院副院长刘晓春表示,江浙地区部分城商行已意识到了联合贷的风险,从去年开始就收紧了联合贷业务。

综上所述,不管是传统金融还是金融科技,都要保证风控这一根本,更好地服务实体经济。科技向左,金融向右,在此前无序的发展中,掺杂两者基因的金融科技,以创新网贷等手段,创造了估值“神话”。然而,“神话”终究脱离了现实,是美好的意向,也是风险的转移,在监管面前再美的“神话”也必须面对现实、承担风险,维护金融“铁”秩序,保护网民多权益。

展开全文

- 中国光大银行科技创新实验室 | 2022/8/16 10:48:46

- 移动支付网 | 2022/7/15 20:22:32

- 移动支付网 | 2022/7/15 18:19:00

- 移动支付网 | 2022/4/24 9:15:50

- 移动支付网 | 2022/3/4 17:19:39

- 移动支付网 | 2021/10/21 10:45:41

- 移动支付网 | 2021/10/9 10:06:20

- 移动支付网 | 2021/7/30 13:13:58

- 移动支付网 | 2021/7/16 22:23:19

- 重庆日报 | 2021/7/12 11:21:50

- 移动支付网 | 2022/9/1 14:04:03

- 移动支付网 | 2022/8/31 14:05:19

- 移动支付网 | 2022/8/30 13:22:46

- 移动支付网 | 2022/8/30 13:18:59

- 移动支付网 | 2022/8/29 14:13:30