过去的2025年,对于日本支付行业而言,注定是极不寻常且具有转折意义的一年。

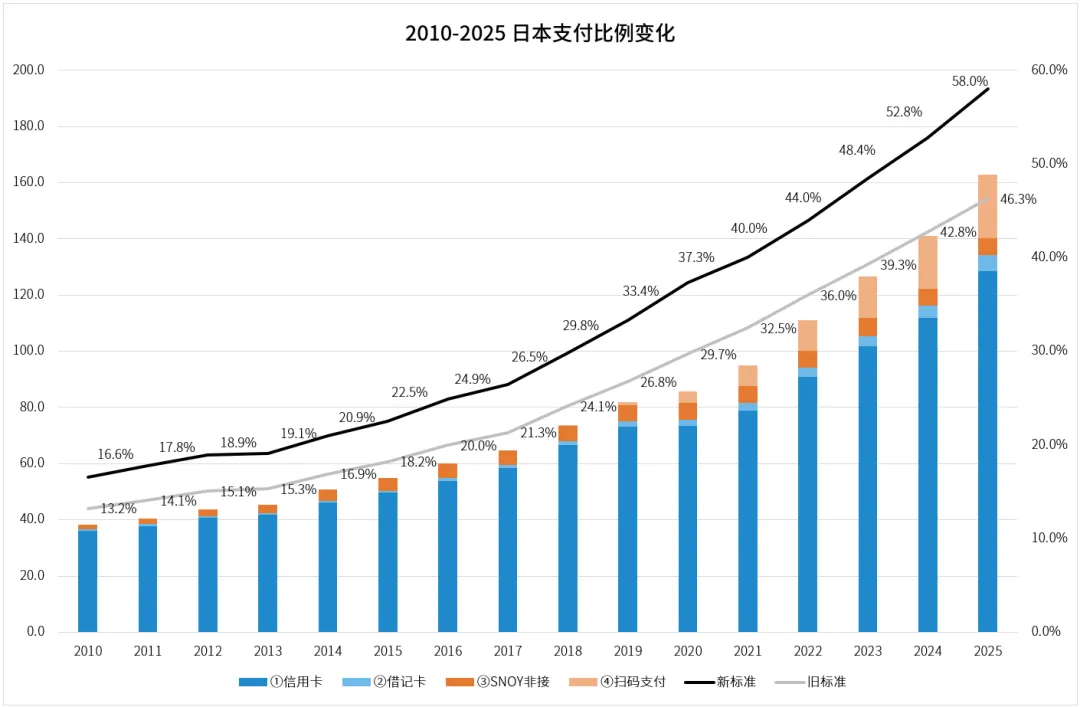

首先,日本经济产业省重新定义了非现金支付的统计口径, 2025年度的最新比例跳升至58%,并随之明确了2030年实现65%、长期向80%迈进的战略目标。

其次,日本银行在2025年内两次加息,使日本的利率水平回到了1995年——即30年前的水平。这标志着日本金融市场正式回归“有利息的世界”。这一宏观变局将深刻影响未来数年的支付生态,支付入口也由此成为各大金融机构争夺的核心战场。

最后,尽管受地缘局势影响导致全球融资市场疲软,软银旗下的移动支付平台PayPay仍于2026年3月成功挂牌上市。同时,随着日本国内“向现金要增量”的空间逐步收窄,日本支付开始寻求全球突围。2026年2月,PayPay与Visa达成战略合作进军美国,预示着日本移动支付正试图在全球支付版图中,构建属于自己的话语权维度。

一、日本修改支付统计口径

在针对日本支付市场的长期观察中,2017年是一个关键节点。自日本政府发布《非现金支付愿景》以来,非现金支付比例在八年间实现了翻倍增长,到2024年达到42.8%。

然而,若与中国、韩国等非现金化比例动辄达到80%-90%的国家相比,日本的数据始终偏低。针对这一差异,日本政府与支付业界多年来一直在审视统计口径的对标问题。核心争议点在于:日本此前的统计分母(民间最终消费支出)中,包含了庞大的住宅租金支付。由于房租缴纳在日本高度依赖银行转账,这部分转账交易拉大了分母,从而稀释了非现金支付的表观占比。

经过长期论证,日本经济产业省于2025年12月26日正式决定重新定义统计口径:将住宅租金从消费总额的分母中剔除。这一计算规则的改变,直接导致2024年的非现金占比数据实现约10%的“跳升”。

2026年3月31日,日本经济产业省公布了最新统计数据。根据这一修正后的新口径,日本全国非现金支付比例已上升至58%。

二、各支付手段的变化

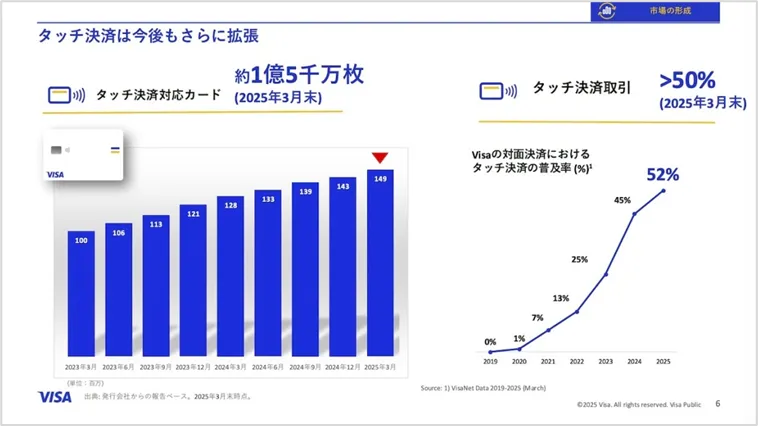

从支付手段的分项来看,信用卡依然占据绝对主导地位。受益于Visa联合日本本土信用卡公司,在非接触业务上的持续发力,目前日本非接卡流通量已突破1.5亿张,非接交易占比也首次超过半数,达到52%。受此驱动,2025年日本信用卡交易量达到128.5万亿日元,同比增长15%,增幅创下近十年来的次高水平。

但数据同时显示,尽管信用卡的绝对体量巨大,其整体占比却呈现持续下滑趋势,从2024年的79.3%微降至2025年的79%(同比下降0.3%)。不过,相比往年(去年同比下降1%),这一份额稀释的速度已有所放缓。

其次,扫码支付(QR Code)依然保持着较快的扩张态势。2025年扫码支付交易额同比增长21.2%,达到22.6万亿日元,市场占比也从2024年的13.2%提升至13.9%。

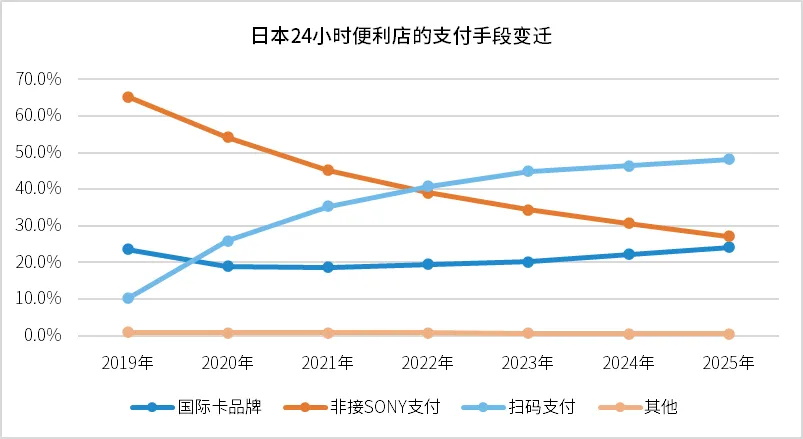

值得关注的是竞争维度的微妙变化:在24小时便利店等小额高频、支付机具完备的连锁型商户中,扫码支付的占比增幅(1.7%)开始低于信用卡的占比增幅(2%)。这一数据信号表明,在硬件环境成熟的场景下,非接信用卡通过强有力的营销,以及零秒级交互速度,正在逐渐收复失地。相比之下,扫码支付虽然在交互路径上存在天然的“冗余”,但其背后承载着App流量入口与高频行为数据的生态野心。

扫码支付与非接之间,这种“毫秒级体验”与“流量入口逻辑”之间的拉锯,将在未来很长一段时间内互为消长。

三、加息周期下的支付新环境

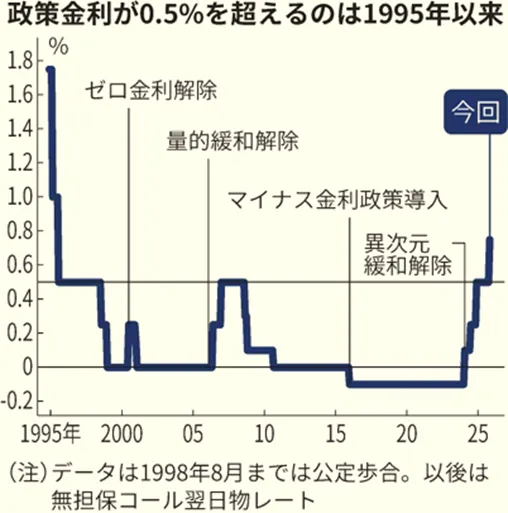

除了统计口径的调整,2025年日本宏观金融环境也经历了三十年未有之大变局。日本央行(BoJ)在2025年内进行了两次关键加息:2025年7月,将政策利率从0-0.1%上调至0.25%;2025年12月,再次上调至0.5%。

这两次加息使日本的短期利率水平回到了1995年左右的区间。这一变化宣告了日本正式告别长期以来的“零利率/负利率”时代,步入一个“有利息的世界”。对于高度依赖现金流与资金沉淀的支付行业而言,这不仅是外部环境的更迭,更是底层商业逻辑的重构。

在零利率时代,支付工具的核心KPI是交易额,沉淀资金几乎不产生财务贡献。但在利率回归的环境下,支付入口的价值被重新定义:

1、沉淀资金的利差收益

随着利率上行,支付机构账户中巨量的待结算资金和用户余额,将从财务报表的“边角料”转变为核心的利润支柱,有效缓解了前端手续费竞争带来的压力。

2、高频数据驱动的精准信贷

相比被动的利息收益,更具进攻性的逻辑在于“以支付锁信贷”。支付机构利用实时交易数据,能够比传统银行更精准地捕捉商户的经营波动与个人的信用画像,从而实现小微商户贷与个人消费信贷的精准投放。

3、房贷等大额金融产品的“获客漏斗”

支付不再仅仅是消费的终点,而是成为了低成本的大额信贷引流门户。通过分析用户的工资入账、大额支出及资产往来,支付机构(如PayPay、乐天支付等)能精准识别用户的购房需求,并将高价值流量导向背后的银行体系(如PayPay银行或乐天银行)。在加息背景下,房贷等长期信贷资产带来的利息收入,其天花板远高于支付手续费本身。

总体来看,加息周期的开启,提升了支付账户的“含金量”。 支付机构正从单纯的“电子钱包”转型为“轻资产的信贷分发平台”。谁能通过高频支付入口更有效地转化房贷、商户贷等高收益信贷业务,谁就能在后非现金时代掌握真正的盈利话语权。

四、PayPay的资本跨越

在全球融资市场受中东局势冲击而持续疲软的大背景下,PayPay仍于2026年3月成功挂牌上市。此次IPO释放了约10%的股份,市场估值达到2万亿日元。这一里程碑事件不仅是资本市场的孤例,更是日本移动支付产业的一个重要注脚。

1、PayPay的“前世今生”

自2018年诞生以来,PayPay凭借激进的补贴策略迅速席卷日本市场。然而,规模扩张的代价是长期的亏损压力——直到2023财年,PayPay仍处于亏损状态,累计亏损额达到2755亿日元。转折点出现在2024年,随着营销费用的边际效应递减和商户侧费率的常态化,PayPay终于实现扭亏为盈,2024年净利润达到362亿日元。这一从“烧钱获客”到“内生盈利”的跨越,为其上市奠定了坚实的估值基础。

2、招股书披露的残酷真相

PayPay的招股书显示,其收单平均费率约为1.61%,但业务成本(包括清算、获客及维护)却高达1.42%,净收益仅为0.19%。

在人力成本极高的日本市场,由于地推、运维及合规成本居高不下,单纯依靠收单手续费(MDR)的毛利空间极窄。这一数据客观证明了:收单业务本身并不赚钱,它仅是维持流量与获取数据的“入场券”。

3、全球化突围

随着日本国内非现金支付比例突破58%,通过“向现金要增量”获取爆发式增长的空间已逐步收窄,面对国内高昂的人工成本与渐趋饱和的渗透红利,PayPay开始寻求全球突围。

2026年2月,就在其赴美上市的关键窗口期,PayPay正式与Visa达成战略合作协议。这一举措不仅是为了提振IPO估值,更具有深远的产业指标意义:它标志着PayPay试图摆脱早期日本移动支付的“孤岛化”困境,开始借力全球最成熟的清算网络进行跨境能力输出。

构建全球版图中的“日本支付话语权”,将是PayPay上市后未来几年的核心命题。

五、结语

2025年5月,谷歌在年度开发者大会上正式推出了 “Agentic Checkout”。它标志着支付逻辑的根本性倒置:Gemini能够直接在对话中调动包含500亿条信息的Shopping Graph,并自主通过Google Pay完成从比价到下单的全流程。在这种“意图即交易”的范式下,支付动作已彻底“蒸发”,化作了服务流中的一抹底色。

过去十年,日本凭借“线性补课”将非现金比例从20%快速拉升至50%以上,但这本质上仍属于硬件铺设与渠道渗透的基建升级。

真正的挑战在于,日本正站在一个“智能化断层”的边缘。 受限于IT结构性缺口、理科人才匮乏以及创新动能的减弱,日本在支付的AI应用上,似乎再次面临掉队的隐忧。

展开全文

- 移动支付网 | 2026/6/28 16:57:57

- 移动支付网 | 2024/4/23 16:02:43

- 移动支付网 | 2024/1/2 10:37:58

- 金卡生活 | 2023/7/6 10:23:23

- 移动支付网 | 2020/10/19 18:57:40

- 央视 | 2020/9/23 9:36:57

- 日本经济新闻社 | 2020/9/21 11:54:23

- WalletsClub | 2020/9/4 9:04:42

- 两只小狗叫得欢 | 2020/5/28 14:22:06

- 36氪出海 | 2020/4/13 10:47:21

- 移动支付网 | 2026/7/15 15:17:51

- 移动支付网 | 2026/7/15 15:00:36

- 移动支付网 | 2026/7/15 11:29:34

- 移动支付网 | 2026/7/15 10:39:19

- 移动支付网 | 2026/7/15 10:37:18