首先,我们抛开支付不说,说到二维码,你首先想到的是用什么扫?

微信,对吧,是微信把二维码推广的人尽皆知的。

那么二维码付款,又是谁带来的呢?

二维码支付的发展历程

孕育:二维码技术十多年前便已经诞生

生长:2013年7月诞生以来,因其成本低廉使用便捷的特点而迅猛发展;

风波:2014年3月,央行以安全为由发文叫停,但仍然强行野蛮生长;

发力:2013到2015年是二维码支付疯狂发展期,但大部分市场均由支付宝和微信掌控;

正名:2016年8月,央行发布条码支付标准,终于接受现实承认二维码支付的合法地位;

经过这么多事情,二维码终于成长起来了。在今年之前,二维码是由支付宝和微信来推广的,发力点,都一样,餐饮!不管是正餐,还是快餐,大到全国连锁,小到肉夹馍,都可以微信或支付宝扫码付款。

可以说,微信支付宝线下拓展商户,做的也是不亦乐乎。

就在今年的4月份,我还到一家支付宝在郑州6家线下拓展合作商的其中一家去体验了一天。真的,线下支付宝是“周四美食日”,每月的28日,是“支付宝日”,我刚好赶上的是4.28星期四这一天,双重节日,优惠更多,做引导消费,真的很累。

而一些小店,还是倾向于二维码转账,并不喜欢做支付宝的线下商户,还要出千4的手续费,不过支付宝好的一点是,钱是秒到支付宝的。而据经销商透露,微信线下商户,并不是实时入账的。虽然费率一样。

当时并没有费改,只是有传言。

可能支付宝和微信都没有预料到,今年的9.6费改,一下子就让线下二维码支付火了起来,大量有套现嫌疑的不良资金,涌入支付宝和微信通道,再也不用担心拓展商户的问题了。需要担心的,也只是银联何时会限制的问题。

当然,二维码真的是火了,全国0.6%费率的情况下,二维码独树一帜,0.38%继续走起。

费率真的是很低啊。相当低。而且秒到账。很多持卡人,都第一时间参与进去了。

这与准入门槛低和平台搭建便宜不无关系。然后就看到,朋友圈里大量刷二维码广告的,贴牌遍地。

当然,这个10.1假期,似乎很多二维码都在忙着做售后工作了,因为被限制刷卡金额了,据亲测人士说,二维码从一开始就是限额的,我朋友从一笔30000限到10000,从10000限到8000,又从8000限到2000,在刷卡体验上来讲,就才一个月而已,已经变这样了~~~

而我接触的另一个朋友,就更惨些,直接被限单笔500以下,只能刷499,那些个有套现需求的人,可是直接就懵B了。

对于二维码,我只讲事实,不说好处,一会儿咱说说他的坏处。

当然,上面那一段,说的是第三方二维码。

而银行二维码,相对就好一些,因为准入的标准并没有变化,依然需要公司或个体的执照和全套资料,才能办理。可以和银行POS一同办理,费率当然也不高,一般定价0.4%。其他跟大POS一样。

就我接触的中信和民生来说吧,二维码除了带一个特约商户外,与三方并无二致。

这是此前的一个交易截图。我并不觉得,这和其他第三方的码看起来有任何高端的地方。

说了这么多,下面我们来说说二维码的坏处吧。之所以不说他好,是因为,我觉得他不够好,这个原因够霸气吧~~

做为技术进步来讲,二维码支付技术是进步的,但在方便的同时,并不像闪付(包括apple pay 三星pay 华为pay 云闪付 芯片卡闪付)那么安全。

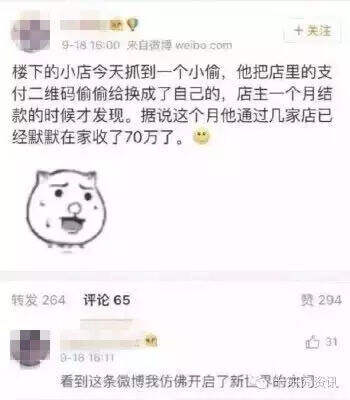

我希望这条微博仅仅是个段子。

二维码支付的安全性,不仅仅在替换,还有在二维码里植入木马,在扫码后泄露个人银行卡信息,以至于卡被复制或盗刷。

二维码贴牌生产多,代理商参差不齐,也增加了个人信息泄露的不确定性。

2.从银行一直要求的多元化消费来讲,二维码不管怎么扫,也就支持个微信,支付宝,再高端点的,会支持京东钱包,百度钱包等一些稍冷的支付方式。而目前第三方大量推广的,为了方便 ,也只支持微信、支付宝。

我就想问一句,那些天天扫码刷卡的人,你看过你的账单没有,难道你没看到,你线下消费的商户虽然多,又是吃饭喝酒,又是超市商场,再来个酒吧西餐,但账单显示,只有支付宝和财付通吗?

这叫多元?

讲真,你还不如刷个建材封顶机,银行起码知道你是在套现了~~~

3. 积分 很多卡友比较在意,二维码,到底给分不给?

这个,走微信渠道,99.9%的卡是没有分的。

走支付宝渠道会稍微好些,像交通,平安或其他银行会推出一些网购有积分的活动或联名卡消费有积分。但也要先看看你的卡支持不支持。

这里做个比较,看到底哪个划算,就以广发积分600=1来计算吧。

刷10000大POS费用为60,积分10000=16.6元,成本为60-16.6=43.4,消费商户为某黄金珠宝。

刷10000二维码,费用为38,走支付宝或微信,无积分。成本为38,消费商户支付宝或财付通。

就贵了5.4元,你选哪个?

而且广发的个别卡种,兑换比例更低,或有三倍积分,这时,你又选哪个?

4.我扫你,还是你扫我?

其实这个还是安全问题,支付宝微信都能生成付款二维码,商家可以用“扫枪”来扫你的码,使支付成功,这可以大大降低你拿手机扫一扫,来扫商户二维码所带来的风险。

坚持被扫,这个我没有做错吧。

说的够详细了吧,我还是倔强的认为,二维码,翻不了天,代替不了大POS。因为他不符合央行给他的定位——小额便利支付。

也不是说二维码,都不好,一棒打死了。

工行的二维码,就很好啊,刷工行卡0.1%的费率,账单显示还是商户真实名称。

你怎么选择?想好了吗?

展开全文

- 移动支付网 | 2022/8/30 17:15:01

- 移动支付网 | 2022/8/18 17:25:44

- 安达拉社 | 2022/7/12 11:29:45

- 未名湖数字金融研究 | 2022/5/7 10:51:28

- 安达拉社 | 2022/3/19 10:22:48

- 移动支付网 | 2022/3/9 17:30:03

- 越通社 | 2022/2/18 9:47:08

- 印尼商报 | 2022/2/12 17:43:38

- 印尼商报 | 2021/12/6 9:34:16

- 印尼商报 | 2021/11/4 13:10:04

- 金融虎 | 2022/8/2 12:10:32

- 柬埔寨圈儿 | 2022/7/4 14:37:13

- 移动支付网 | 2022/6/24 10:38:21

- 移动支付网 | 2022/5/17 11:40:29

- 韩联社 | 2022/4/2 10:07:02